Gold: Blockbildung vs. Zinsschock – Kampf der Treiber

Trotz der zahlreichen Unsicherheiten, die aufgrund des Iran-Krieges herrschen, ist der Goldpreis seit Beginn des Konflikts stark gefallen. Grund hierfür sind revidierte (US-)Leitzinserwartungen, steigende Renditen bei Staatsanleihen und Margin Calls im Aktienbereich. Langfristig dürfte Gold wieder als sicherer Hafen glänzen.

Die Reaktion des Goldpreises auf den Ausbruch des Iran-Krieges hat bei einigen Beobachtern für Verwirrung gesorgt. Entgegen der traditionellen Lehrbuchmeinung, dass Gold in Zeiten erhöhter Unsicherheit als „sicherer Hafen“ verstärkt nachgefragt wird, hat das gelbe Edelmetall eine erhebliche Korrektur erfahren.

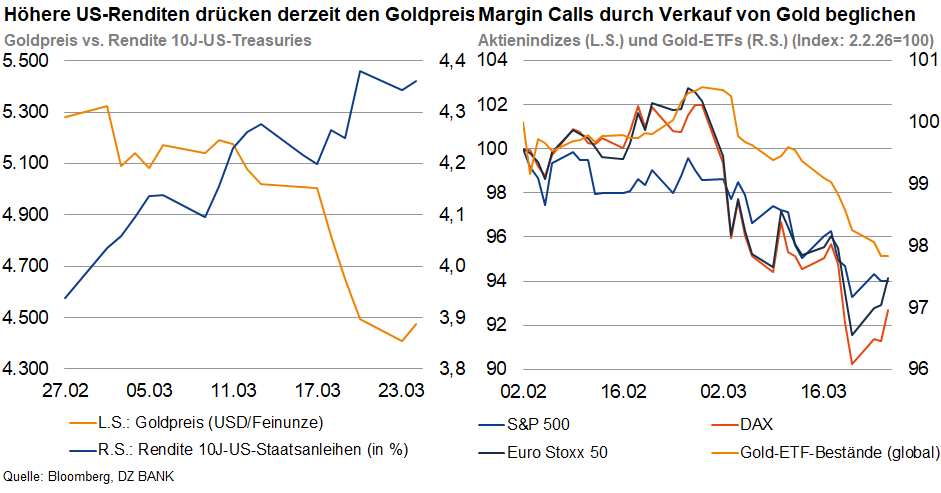

Als der Iran die Straße von Hormus blockierte, stieg der Ölpreis um fast 65% auf 115 US-Dollar je Barrel (Brent). Dies führte zu einer Revision der marktseitigen US-Inflations- und Leitzinssenkungserwartungen sowie zu einem starken Anstieg der Renditen von (US-)Staatsanleihen. Um rund 40 Bp auf 4,4% sind die Renditen zehnjähriger US-Treasuries gegenüber dem Niveau vor Ausbruch des Krieges angestiegen. Zudem signalisierte die Fed jüngst eine vorsichtigere Haltung. Ende Februar waren an den US-Geldmärkten noch mindestens zwei US-Leitzinssenkungen bis zum Jahresende eingepreist. Inzwischen liebäugelt der Marktkonsens sogar mit einer Zinsanhebung.

Für das unverzinste Gold stellt diese Entwicklung einen direkten Gegenwind dar, da höhere Zinsen die Opportunitätskosten für das Halten von Gold steigen lassen. In der Folge rutschte der Goldpreis um knapp 20% ab, und bis heute überlagert dieser Zinsfaktor die geopolitischen Sorgen und den Wunsch der Anleger nach dem sicheren Hafen Gold.

Ein weiterer Faktor, der dem Edelmetall ebenfalls zusetzt, hängt mit den Verlusten an den Aktienmärkten zusammen. Aktuell kommt es zu erzwungenen Goldverkäufen zur Liquiditätsbeschaffung, um sogenannte Margin Calls (Nachschussforderungen) zu bedienen. Dabei werden in der Regel zuerst jene Assets veräußert, die zuletzt eine positive Entwicklung durchliefen. Somit haben Goldanleger einen Teil ihrer in den vergangenen Monaten erwirtschafteten Gewinne realisiert. Dies macht sich in den stark gesunkenen weltweiten Gold-ETF-Beständen bemerkbar. So fiel im Einklang mit den starken Verlusten an den Aktienmärkten seit Ende Februar auch das Volumen bei den globalen goldgedeckten ETFs um fast 3%.

Fazit: Der langfristige Ausblick bleibt weiterhin positiv

Phasen, in denen die Zinsseite vorübergehend die Goldnachrage maßgeblich bestimmte, gab es in den vergangenen Jahren zwar wiederholt, nachhaltig waren diese Impulse jedoch nicht. Selbst wenn derzeit die Zinsseite den Ton bei den Goldanlegern vorgibt, dürfte die übergeordnete Blockbildung und die geopolitische Gemengelage, die aktuell insbesondere vom Weißen Haus ausgeht, langfristig wieder die Oberhand gewinnen. Diese strukturellen Einflussfaktoren sollten Gold in den nächsten Monaten als ultimativen sicheren Hafen und Garant für die Unabhängigkeit der Währungsreserven wieder glänzen lassen. Zudem dürfte es – höhere Zinsen hin oder her – aufgrund steigender Inflationsraten eine Gegenbewegung bei der Goldnachfrage geben, vor allem bei Privatanlegern. Diese betrachten Gold weiterhin als Inflationsschutz. Wir halten an unserer Prognose fest und erwarten trotz kurzfristiger Volatilität eine Rückkehr zur 5.000 US-Dollar-Marke bis zum Jahresende.

-- Thomas Kulp

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)