Aktienmarkt-Prognose: Volatilität und späte Erholung

Der Iran-Konflikt belastet die Aktienmärkte durch hohe Energiepreise und trübt die Gewinnaussichten. Zunächst ist mit einer volatilen Seitwärtsbewegung zu rechnen.

Die Marktreaktionen auf die kriegerische Auseinandersetzung im Iran fielen je nach Index unterschiedlich aus. Der DAX verzeichnete aufgrund seiner starken Abhängigkeit von energieintensiven und exportorientierten Industriezweigen die deutlichsten Verluste. Im Gegensatz dazu wurden die Einbußen beim S&P 500 durch die Position der USA als Netto-Energieexporteur abgefedert. Der Euro Stoxx 50 zeigte sich ebenfalls etwas widerstandsfähiger. Die Abschwächung der Gesamtwirtschaft trübt direkt die Ertragsperspektiven der Unternehmen, da mit einer geringeren Nachfrage zu rechnen ist. Infolge des zu erwartenden Inflationsdrucks dürfte die US-Notenbank die Leitzinsen weniger stark senken als bislang erwartet, während die EZB die Zinszügel sogar vorsichtig straffen könnte. Fehlende positive Impulse vonseiten der Geldpolitik nehmen den Aktienmärkten das Potenzial für eine schnelle Erholung.

Unsere neue Prognose lautet zunächst: Seitwärtsbewegung.

Andererseits haben die Aktienmärkte diese Entwicklung bereits weitgehend in den Kursen eingepreist. Bis zur Jahresmitte gehen wir daher von einer Stabilisierung der Aktienindizes auf den aktuellen, niedrigeren Niveaus aus. Dabei sollte sich der Euro Stoxx 50 in einer Spanne um 5.500 Punkte, der DAX bei etwa 22.500 Zählern und der S&P 500 bei rund 6.600 Punkten bewegen. Dabei dürfte die Volatilität erhöht bleiben, und erneute, vorübergehende Kursrückgänge sind nicht auszuschließen.

Eine für die zweite Jahreshälfte erwartete politische Deeskalation bildet die Grundlage für eine nachhaltige Markterholung. Angesichts dessen dürfte sich in der zweiten Jahreshälfte eine deutliche Aufwärtsbewegung der Aktienindizes einstellen. In Erwartung (längerfristig) sinkender Energiekosten und einer sich belebenden Konjunktur beginnen die Marktteilnehmer dann, die wieder verbesserten Gewinnaussichten für das kommende Jahr einzupreisen.

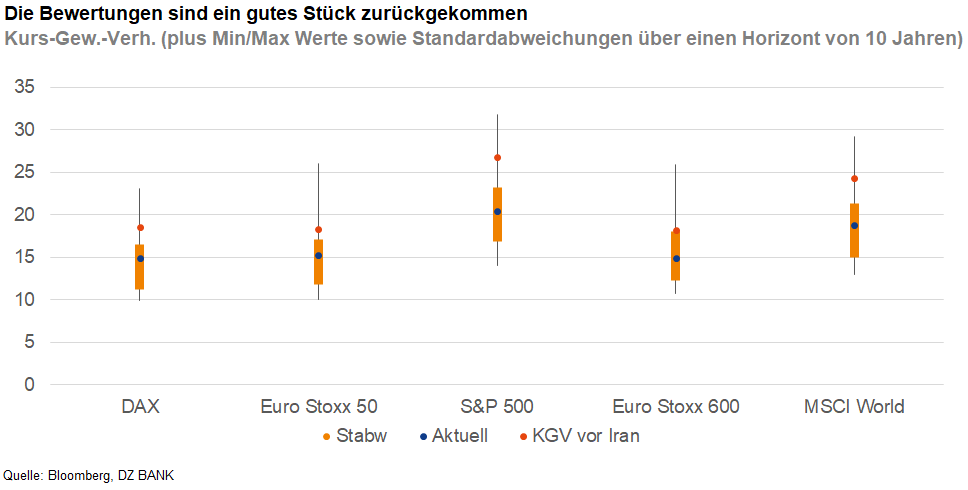

Zudem hat der jüngste Kursrückgang die zuvor teils ambitionierten Bewertungen an den Aktienmärkten auf ein gesünderes Niveau zurückgeführt. Vor diesem Hintergrund sehen wir bis zum Jahresende Aufwärtspotenzial und prognostizieren den DAX bei 25.000 Punkten, den S&P 500 bei 7.300 und den Euro Stoxx 50 bei 6.000 Zählern. Gestützt durch attraktivere Bewertungen dürften die Aktienmärkte dann eine wirtschaftliche Belebung einpreisen.

-- Birgit Henseler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)