Das Ende des Gleichlaufs? Warum die große Rating-Konvergenz 2026 ausläuft

Seit 2022 haben sich Ratings und Spreads im Euroraum spürbar angenähert. 2026 erreicht diese Bewegung ihre finale Phase: Sie verliert an Kraft, ist aber nicht abgeschlossen. Für die nächsten Schritte zählen vor allem Wachstum, fiskalische Glaubwürdigkeit und die EZB.

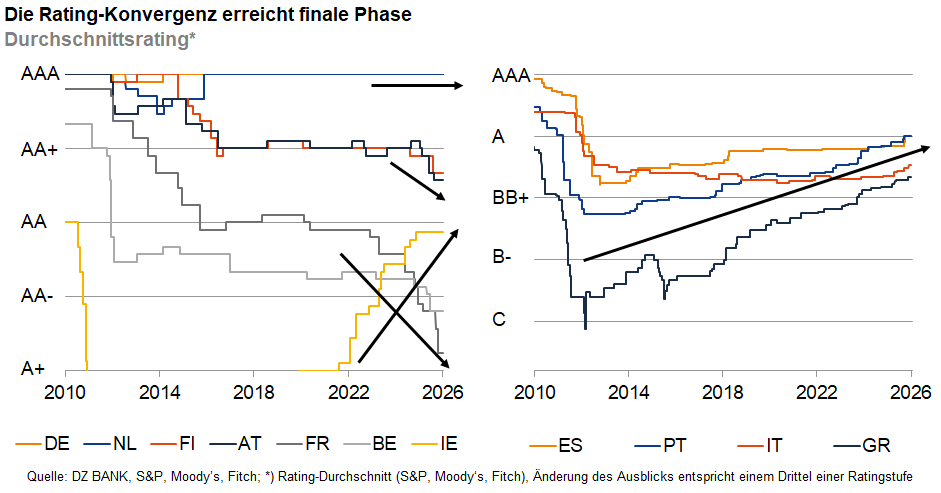

Die vergangenen Jahre standen im Zeichen einer bemerkenswerten Annäherung: Der Euroraum konvergierte in Sachen Ratings und Risikoprämien und steuert inzwischen auf ein Durchschnittsrating um A+ bis AA- zu. Der Markt hat diesen Trend seit 2022 weitgehend vorweggenommen: Herabstufungen bei traditionell starken Staaten (Frankreich, Belgien, Österreich, Finnland) trafen auf Heraufstufungen in Südeuropa (Italien, Spanien, Portugal, Griechenland). Ergebnis: mehr Homogenität, weniger Ausreißer.

2026 dürfte diese Konvergenz sichtbar abnehmen. Einzelne Up- oder Downgrades sollten die Risikoprämien für Staatsanleihen nicht mehr wie früher bewegen; die Spread-Homogenisierung lässt sich durch Ratingentscheidungen allein kaum noch beeinflussen. Stattdessen bestimmen die großen Treiber das Bild: die Wachstumsperspektiven, vor allem im starken Kontrast zwischen dem Dienstleistungs- und Industriesektor der Staaten, glaubwürdige Fiskalpfade und die geldpolitische Ausrichtung der EZB.

Der Euroraum ist zusammengerückt: Deutschland und die Niederlande bleiben zwar die AAA-Anker. Aber insbesondere Frankreich und Belgien sind symbolträchtig für die Rating-Konvergenz. Der Abstieg in den Einfach-A-Bereich war weniger Schock als logische Konsequenz. Frankreich sollte aber zumindest im Bereich von A+ nun einen Boden finden, während Belgien angesichts schwacher Fiskalmetriken weitere Abwärtsrisiken trägt. Österreichs Ratingrisiko hängt vom Reformfortschritt ab; Finnland steht wegen Struktur- und Arbeitsmarktproblemen unter Druck. Irland kann innerhalb des AA-Segments zulegen, bleibt aber abhängig von globaler Steuer- und Handelspolitik.

Im Kontrast dazu ist in Südeuropa vieles erreicht, doch die Luft wird hier dünner: Italien verbesserte sich 2025, dürfte aber 2026 pausieren – schwaches reales wie nominales Wachstum und das Auslaufen von NGEU begrenzen den Schuldenabbau. Spanien profitiert von robusteren Wachstumstreibern, auch dank liberalisierter Einwanderung. Portugal konsolidiert seine Fiskalpolitik diszipliniert, aber ein weiterer Aufstieg ins AA-Segment dürfte ein sehr langer Weg sein. Für Griechenland rücken neben dem Schuldenabbau der Vergangenheit zunehmend strukturelle Faktoren in den Vordergrund.

Am Markt ist all das längst verdaut. Für 2026 gilt: Nicht mehr das Rating treibt die Spreads. Viel entscheidender für die Risikoprämien sind die wirtschaftlichen und fiskalischen Aussichten des Euroraums sowie die geldpolitische Ausrichtung und das Timing der EZB.

-- Sebastian Fellechner

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)