Europäische Rüstungsaktien starten mit Kursgewinnen ins neue Jahr

Die erheblichen Investitionen in die schnelle Stärkung der Verteidigungsfähigkeit Europas spiegelten sich in der überaus positiven Aktienkursentwicklung von europäischen Rüstungsaktien in 2025 wider, die auf breiter Front besser als ihre US-Wettbewerber abschnitten. Für das Jahr 2026 wird mit einer Fortsetzung des erhöhten Militärausgabeniveaus gerechnet. Investoren griffen daher am 1. Handelstag von 2026 bei Rüstungsaktien beherzt zu.

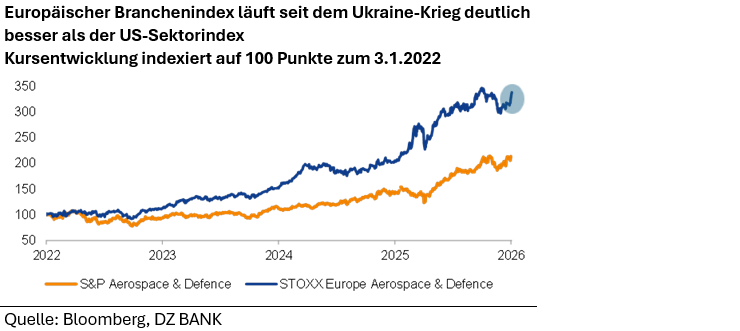

Am ersten Handelstag des neuen Jahres gehörten europäische Rüstungsaktien auf breiter Front zu den Gewinnern. Damit setzte sich der insgesamt positive Trend aus 2025 fort, der von einer sich wandelnden geopolitischen Risikolandschaft und erheblichen Investitionen in die Verteidigung angetrieben wurde. Europäische Rüstungsunternehmen erlebten eine starke Rallye und übertrafen vergleichbare US-Aktien deutlich. Der Branchenindex STOXX Europe Total Market Aerospace & Defense verzeichnet in 2025 ein beachtliches Plus von 55%, das nur vom Anstieg des Finanzsektors (+59%) übertroffen wurde. Einzelne Unternehmen, wie der DAX-Konzern Rheinmetall, verzeichneten sogar Kursgewinne von bis zu 160%. Auch die Aktien des italienischen Rüstungskonzerns Leonardo und des französischen Wettbewerbers Thales entwickelten sich deutlich besser als der Sektorindex. Wesentliche Treiber dieser Entwicklung waren die massive Steigerung der Militärausgaben in Europa. Dies führte zu Rekordauftragsbeständen bei den dortigen Rüstungsfirmen.

Auch die US-Verteidigungsbranche wuchs weiter, angetrieben durch Regierungsausgaben und technologische Fortschritte. Der US-Sektorindex S&P Aerospace and Defense Select Industry Index erreichte einen Anstieg um +47% – in Euro gerechnet blieben davon allerdings nur +28% übrig. Ein zusätzlicher Finanzschub von geplanten 150 Milliarden US-Dollar durch den "One Big Beautiful Bill Act" unterstützte den Sektor in den USA. Allerdings sahen sich einige große US-Verteidigungsunternehmen mit Margendruck konfrontiert, da die Regierung aggressiver verhandelte und die Technologie komplexer und kostspieliger wurde.

Für das Jahr 2026 erwarten wir eine Fortsetzung des erhöhten globalen Militärausgabeniveaus, ein Trend, der in den kommenden Jahren anhalten sollte. Insbesondere die Entwicklungen in Europa, die durch den Krieg in der Ukraine und wachsende sicherheitspolitische Herausforderungen geprägt sind, haben einen Investitionszyklus ausgelöst, der weit über dieses Jahrzehnt hinaus andauern wird. Dies eröffnet Unternehmen im Verteidigungssektor erhebliche Wachstumschancen und bietet Investoren die Möglichkeit, ihre Portfolios strategisch zu diversifizieren. Dies gilt aus unserer Sicht zunehmend für ESG-Fonds, die aufgrund regulatorischer Vorgaben zuvor nicht in den Verteidigungssektor investieren durften. Neben der etablierten Rüstungsindustrie profitieren auch Unternehmen mit Kompetenzen in der militärischen Fahrzeug- und Systemtechnik, der Luftfahrttechnik sowie der Verteidigungs-IT von den mehrjährigen europäischen Beschaffungsprogrammen mit verlässlichem (staatlichem) Auftragsvolumen. Folglich sehen wir langfristiges Aufwärtspotenzial für die Aktienkurse europäischer Unternehmen mit direktem Bezug zum wachsenden Verteidigungssektor.

-- Robert Czerwensky

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)