EZB: Vorsichtigere Gangart – Pause im Zinszyklus möglich

Die Notenbank-Oberen haben bei ihrer jüngsten Zusammenkunft beschlossen einen weiteren Senkungsschritt um 25 Bp vorzunehmen.

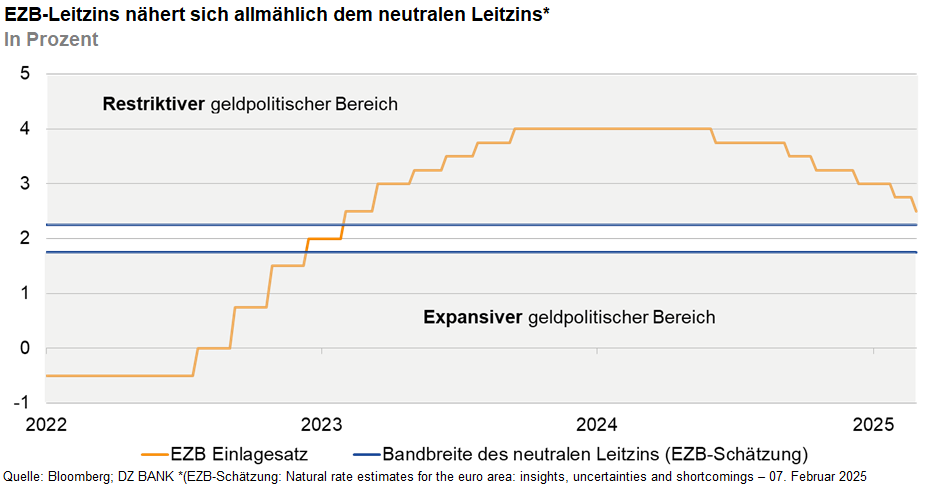

Wie erwartet haben die europäischen Währungshüter auf ihrer jüngsten Sitzung die Zinszügel um weitere 25 Basispunkte gesenkt. Der Einlagesatz liegt nun bei 2,50%. Im geldpolitischen Statement bezeichnet die Notenbank ihren geldpolitischen Kurs nicht mehr als „restriktiv“. Mit Verweis auf günstigere Kreditkonditionen für Unternehmen und private Haushalte sowie einem anziehenden Kreditwachstum wird die Geldpolitik als „spürbar weniger restriktiv“ eingeschätzt. Damit machen die Notenbank-Oberen deutlich, dass man sich allmählich einem geldpolitischen Niveau nähert, bei dem die Geldpolitik weder stimulierend noch bremsend auf die Konjunktur wirkt (neutraler Leitzins). Zudem betont Notenbankchefin Lagarde die zahlreichen Unsicherheitsfaktoren (Handelsstreit / Schuldenwende) für die Konjunktur- und die Inflationsaussichten. Dies spricht mit Blick auf die kommenden Monate für ein noch vorsichtigeres Vorgehen der Währungshüter. Nachdem die EZB bislang von Meeting zu Meeting die Zinszügel gelockert hat, sollte nunmehr auch eine Pause im Zinssenkungszyklus einkalkuliert werden. Der Zinssenkungsspielraum der EZB ist aber noch nicht ausgeschöpft. In einer ersten Marktreaktion hat die marktseitige Zinssenkungsfantasie einen leichten Dämpfer erfahren. Bis zum Ende des Jahres werden aber weiterhin zwei Lockerungen a 25 Basispunkte erwartet.

Zollstreitigkeiten belasten Konjunkturausblick – Inflationsziel bleibt im Visier

Im Rahmen der März-Ratssitzung wurden auch die überarbeiteten Projektionen zur Konjunktur- und Inflationsentwicklung vorgestellt. Die Wachstumsprojektionen für das laufende und das kommende Jahr wurden angesichts der hohen Unsicherheit über den weiteren Verlauf des Zollstreits mit den USA und allgemeiner politischer Risiken nach unten revidiert. Für 2025 und 2026 wurden die Wachstumsprojektionen gegenüber den Dezember-Prognosen um jeweils 0,2 Prozentpunkte gesenkt. Unter anderem mit Verweis auf einen anziehenden privaten Konsum rechnet die Notenbank in den kommenden Jahren aber weiterhin mit einer konjunkturellen Belebung im Euroraum.

Die Inflationsaussichten für das laufende Jahr beurteilen die EZB-Experten aufgrund einer stärkeren Dynamik bei den Energiepreisen etwas skeptischer. Für das Gesamtjahr 2025 wurde die Teuerungs-Projektionen auf 2,3% von zuvor 2,1% nach oben revidiert. Grundsätzlich betrachtet die Notenbank den Disinflationsprozess aber als nach wie vor intakt. Das Inflationsziel dürfte Lagarde zufolge sehr früh im kommenden Jahr erreicht werden und damit etwas später als bislang avisiert. Grundsätzlich ist anzumerken, dass die EZB-Projektionen bereits am 19. Februar erstellt wurden und somit die jüngsten Entwicklungen (u.a. Schuldenwende) nicht berücksichtigen.

Zinssenkungszyklus: EZB-Autopilot wurde ausgeschaltet

Die Unsicherheit über den weiteren geldpolitischen Kurs der EZB hat angesichts der Zollstreitigkeiten und der neuen Schuldenpakete zuletzt deutlich zugenommen. Die geänderte Schuldenpolitik Deutschlands (Verteidigung/Infrastruktur) sollte der deutschen Wirtschaft perspektivisch Rückenwind liefern. Da auch auf europäischer Ebene diskutiert wird, neue Schulden aufzunehmen, um Investitionen in die Verteidigungsfähigkeit zu schultern, könnten sich auch die Konjunkturaussichten für die Eurozone als Ganzes aufhellen. Gleichzeitig birgt der geplante Investitionsschub aber auch ein gewisses Inflationsrisiko. Vor diesem Hintergrund wird es für die Notenbanker noch schwieriger, den richtigen geldpolitischen Kurs zu finden. Mit Blick auf die kommenden Monate ist ein noch vorsichtigeres Vorgehen zu erwarten. Eine Pause im Zinssenkungszyklus muss nunmehr einkalkuliert werden. Zugleich gehen wir aber nicht davon aus, dass der Zinssenkungsspielraum bereits gänzlich ausgeschöpft ist. Angesichts der veränderten Rahmenbedingungen könnte dieser jedoch etwas geringer ausfallen als ursprünglich angenommen.

-- Christian Reicherter

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)