Die Entwicklung des STS-Labels seit seiner Einführung

Das STS-Label hat sich seit 2019 gut etabliert, eine Belebung des Verbriefungsmarktes konnte hierdurch nicht wie erhofft bewirkt werden.

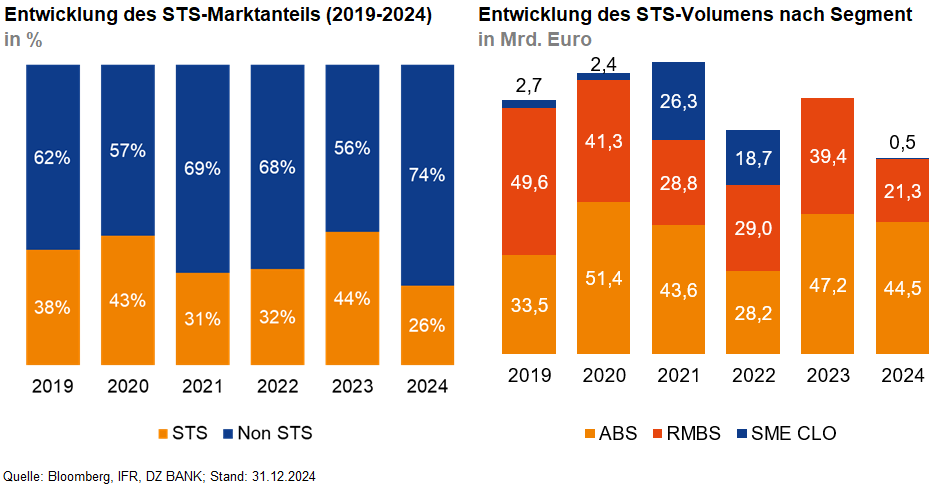

Das Verbriefungsjahr 2024 verzeichnete ein Gesamtemissionsvolumen von 250,7 Mrd. Euro, wobei europäische Unternehmenskreditverbriefungen (CLOs) und Hypothekenkreditverbriefungen (RMBS) die wesentlichen Assetklassen waren, während klassische Asset Backed Securities (ABS), insbesondere Autokreditverbriefungen (Auto ABS), Marktanteile verloren. Dadurch sank die STS-Quote (Abkürzung für „Simple, Transparent and Standardised“) auf 26% (2023: 44%) des Neumissionsvolumens. Das absolute STS-Volumen sank ebenfalls um rund 23% auf 66,3 Mrd. Euro und erreichte damit den niedrigsten Stand seit 2019, dem Einführungsjahr der europäischen Verbriefungsverordnung, mit der das STS-Label etabliert wurde. Dabei verzeichneten traditionelle ABS in den letzten sechs Jahren den höchsten STS-Anteil am Neuemissionsvolumen. Treiber dieser Entwicklung waren Auto- und Konsumentenkreditverbriefungen. Trotz des Rückgangs der STS-Quote 2024 blieb das STS-Volumen im ABS-Segment mit 44,5 Mrd. Euro relativ stabil (-2,7 Mrd. Euro gegenüber 2023), während das STS-Volumen von RMBS hingegen deutlich um 18,1 Mrd. Euro auf 21,3 Mrd. Euro sank.

Sechs Jahre nach seiner Einführung hat sich das STS-Label zwar gut etabliert, aber keine spürbare Wiederbelebung des Verbriefungsmarktes bewirkt. Das europäische Verbriefungsvolumen bleibt hinter dem Rekordjahr 2021 zurück, und das STS-Label hat nicht zwangsläufig zu höheren Emissions- oder Transaktionsvolumina geführt. Mit Inkrafttreten der neuen ELTIF-Regelung („ELTIF 2.0“ - European Long-Term Investment Funds) am 10. Januar 2024 haben nun auch Privatanleger die Möglichkeit, über ELTIFs indirekt zu Investoren in STS-Verbriefungen zu werden, was die Nachfrage mittelfristig erhöhen könnte.

-- Huruy Tesfazion

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)