CE3-Währungen: Auf der Sonnenseite des Währungslebens – noch!

Die CE3-Währungen lassen die Muskeln spielen und werten gegenüber dem Euro zum Teil spürbar auf. Unserer Einschätzung zufolge sollte diese Entwicklung nicht von Dauer sein. Vielmehr dürfte der Gegenwind für Zloty und Co. zur Jahresmitte hin wieder zunehmen. Neben den Auswirkungen der Trump´schen Zollpolitik sind auch die dann in Osteuropa wieder aufkommenden Leitzinssenkungserwartungen als Belastungsfaktoren zu nennen.

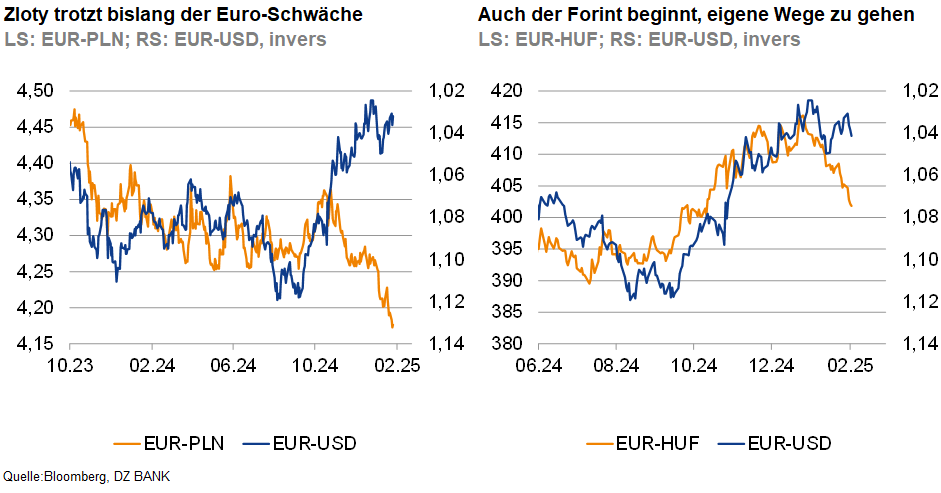

Die CE3-Währungen, Zloty, Forint und tschechische Krone präsentieren sich derzeit gegenüber dem Euro in überaus robuster Verfassung. In die Hände spielt ihnen die Erholung von Euro-Dollar und damit verbunden die momentane Einschätzung des Marktes, wonach Präsident Trump US-Zölle in erster Linie als Werkzeug nutzt, um bei den Handelspartnern entsprechende Zugeständnisse durchzusetzen. Da er jedoch zugleich als „Deal-Maker“ verstanden werden will, dürfte es nach Marktsicht meist auf einen Kompromiss hinauslaufen, so dass sich der realwirtschaftliche Schaden weltweit letztendlich in Grenzen halten sollte. Unter die Rubrik „Deal-Maker“ fällt auch das zweite Argument, welches den CE3-Währungen aktuell unter die Arme greift: Die nach dem Gespräch zwischen US-Präsident Trump und seinem russischen Amtskollegen Putin aufgekommenen Hoffnungen auf ein Ende des Ukraine-Kriegs, welche die geopolitischen Risiken für Zloty und Co. spürbar verringen würde. Und last but not least verleihen den CE3-Währungen derzeit noch nationale geldpolitische Argumente, konkret die durchweg anhaltend restriktive Leitzinspolitik, Flügel.

Unserer Einschätzung zufolge dürfte die momentan zu beobachtende Aufwertung der CE3-Währungen nicht von Dauer sein. Vielmehr gehen wir davon aus, dass der Gegenwind für sie in das Frühjahr hinein zunehmen sollte. Anlass zu dieser Einschätzung gibt uns unsere Erwartung, wonach US-Präsident Trump mit seiner Zollpolitik eben nicht nur bellt, sondern beißen will. Dies meint konkret, dass er seine protektionistische Agenda umsetzen dürfte, was zu einer spürbaren Unsicherheit führen und die ohnehin schwachen Wachstumsaussichten für die Eurozone belasten sollte. Angesichts der engen wirtschaftlichen und finanziellen Verflechtungen zwischen den CE3-Staaten und der E(W)U sollten sich unter diesen Vorzeichen auch die konjunkturellen Perspektiven in Osteuropa eintrüben und die CE3-Währungen niedriger notieren lassen. Erschwerend dürfte dann für Zloty und Co. hinzukommen, dass marktseitig auch wieder verstärkt Leitzinssenkungsspekulationen aufkommen sollten, gehen wir doch davon aus, dass die Inflation ihren Höhepunkt im ersten Quartal erreicht haben sollte. Und als ob dies nicht schon genug Ballast für die CE3-Währungen wäre, droht auch noch von der US-Seite für das Segment der EM-Währungen via eines nur noch geringen Leitzinssenkungsspielraums der Fed und eines erstarkten US-Dollars Gegenwind.

-- Dr. Sandra Striffler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)