EZB-Preview: Vorsichtiger Senkungskurs wird fortgesetzt

Die europäischen Währungshüter dürften zum Jahresausklang die Zinszügel weiter locker. Wir rechnen mit einem kleinen Zinsschritt.

Mit Donald Trump im Weißen Haus dürfte sich der ohnehin düstere Konjunkturhimmel über Europa weiter verdunkeln. So ist zu befürchten, dass die Handelsbeziehungen zwischen Europa und den USA unter der neuen US-Administration deutlich konfrontativer werden. Mögliche Vergeltungsmaßnahmen im Zollstreit von europäischer Seite bergen zudem das Risiko, wonach die Inflationsrate noch etwas länger über der 2 Prozent-Marke verharren könnte. Dennoch gehen wir davon aus, dass die Notenbanker ihren Zinssenkungskurs fortsetzen und damit die bislang restriktive Ausrichtung der Geldpolitik weiter lockern werden. Im Rahmen der Dezember-Ratssitzung dürften die Notenbank-Oberen vermutlich über die Möglichkeit eines großen Zinssenkungsschritts diskutieren. Im aktuell von hoher Unsicherheit geprägten Umfeld favorisieren wir allerdings einen kleinen Zinssenkungsschritt. Mit Blick auf das weitere geldpolitische Vorgehen wird Notenbankchefin Lagarde die Tür für weitere Zinssenkungsschritte offenhalten. Hinsichtlich der konkreten Ausgestaltung des Zinssenkungspfads dürfte sich die EZB jedoch bedeckt halten und auf die Datenabhängigkeit des weiteren geldpolitischen Kurses verweisen. Die EZB wird unser Einschätzung nach bei jeder geldpolitischen Zusammenkunft die Leitzinsen um 25 Basispunkte senken, bis für den Einlagesatz ein Niveau von 1,75% erreicht ist.

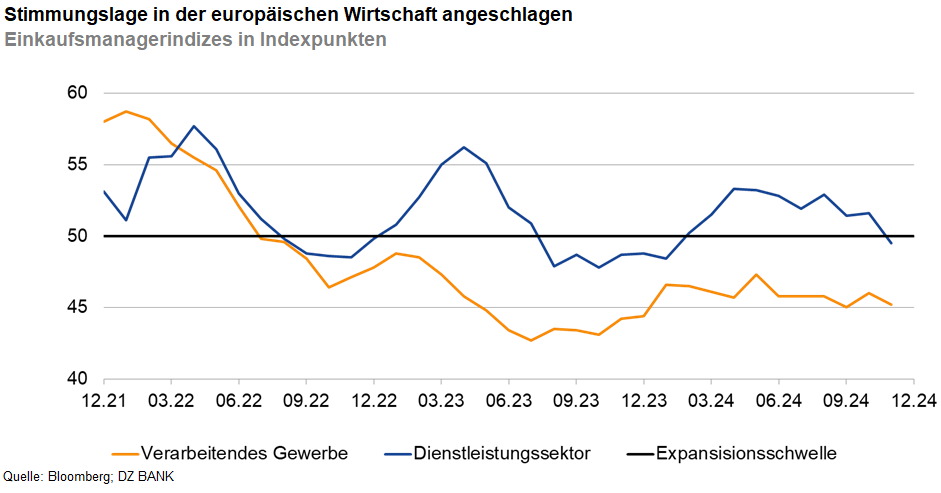

Zollstreitigkeiten: Abwärtsrisiken für die EWU-Konjunktur haben zugenommen

Besonderes Augenmerk liegt bei dieser Ratssitzung auf der Veröffentlichung der neuen Stabsprojektionen zur Konjunktur- und Inflationsentwicklung. Dabei blickt die Notenbank erstmals bis ins Jahr 2027. Bislang haben die Währungshüter ein Szenario einer allmählichen, vor allem konsumgetriebenen konjunkturellen Erholung im Euroraum skizziert. Zweifellos haben die Abwärtsrisiken für die Konjunktur im Euroraum angesichts einer zu befürchtenden konfrontativen Handelspolitik zugenommen. Allerdings besteht nach wie vor erhebliche Unsicherheit über die konkrete Ausgestaltung und das Timing der Zollpolitik der Trump-Administration. Vor diesem Hintergrund könnte der EZB-Stab noch von einer deutlichen Abwärtsrevision des Konjunkturausblicks absehen. Dafür spricht auch ein Kommentar von EZB-Vizepräsident de Guindos, wonach sich die Dezember-Projektionen nur geringfügig von den September-Projektionen unterscheiden dürften.

Inflation dürfte noch etwas länger oberhalb von 2% verbleiben

Auf mittlere Sicht gehen wir weiterhin davon aus, dass die Teuerung im Euroraum in Reichweite des Inflationsziels der EZB bleibt. Allerdings könnte es noch etwas dauern, bis dieses nachhaltig erreicht wird. So besteht das Risiko, dass die Eurozone auf die von den USA verhängten Strafzölle auf europäische Waren mit Gegenzöllen reagiert. Die Abwertung des Euro tut ein Übriges, um die Importrechnung für die europäischen Verbraucher etwas zu verteuern. Auch wenn die gesamteuropäische Inflationsrate noch einige Zeit über der Zielmarke von 2% liegen dürfte, sehen wir keine ausgeprägten Aufwärtsrisiken für die Teuerung. Für die zur Veröffentlichung anstehenden Inflationsprojektionen erwarten wir allenfalls kleinere Anpassungen.

-- Christian Reicherter

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)