Euro-Raum: Disinflation gerät ins Stocken

Die EWU-Teuerung legt aufgrund von Basiseffekten im Mai eine Kehrtwende ein. In den kommenden Monaten dürfte es nochmal holprig werden bei der Eurozonen-Teuerung. Steigende Reallöhne und Rohstoffpreise sowie eine aufhellende Konjunktur verpassen Zinssenkungsphantasien einen Dämpfer.

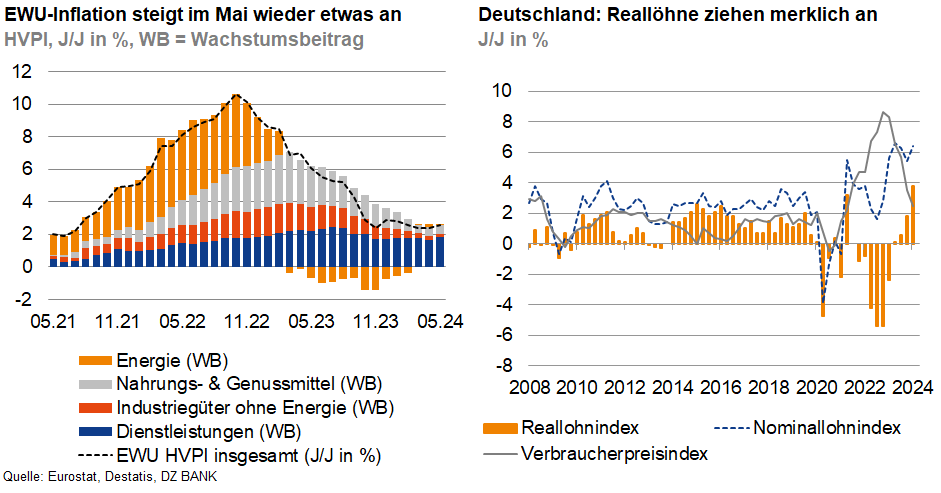

Die Zeiten stark abnehmender Inflationsraten in der Eurozone sind längst vorbei. Die EZB-Zielmarke von 2% bleibt aber dabei stets nur in Sichtweite. Nun legt die Teuerung erneut eine Kehrtwende ein. Im Mai stieg die Inflationsrate in der EWU von 2,4% auf 2,6%. Verantwortlich dafür war vor allem das größte Euroland, Deutschland. Hier stieg die harmonisierte Jahresrate (HVPI) deutlich von 2,4% auf 2,8%. Im Mai trieb unter anderem ein Basiseffekt die Teuerung wieder nach oben. Vor einem Jahr hatte die Einführung des Deutschlandtickets der Bahn die Preise für Verkehrsdienstleistungen spürbar gesenkt. Dieser preisdämpfende Effekt ist nun ausgelaufen. Zudem nahm der Preisdruck bei Pauschalreisen deutlich zu, was mit den im Vergleich zum Vorjahr früheren Oster- und Pfingstfeiertagen zusammenhängen dürfte.

Für die Europäische Zentralbank dürfte diese Entwicklung keine Überraschung gewesen sein und der absehbaren Zinssenkung im Juni nicht im Wege stehen. Der Zinsausblick für die kommenden Monate wird jedoch zunehmend unsicherer. Aufhellende Konjunktursignale und eine stockende Disinflation verpassen den aktuellen Zinssenkungsphantasien einen Dämpfer. Eine Reihe wichtiger Konjunktur- und Preisdaten wird daher in den kommenden Monaten verstärkt in den Fokus der Zinsoberen rücken. Dazu zählen vor allem die steigenden Reallöhne, die in vielen Ländern des Euro-Raums zum Teil kräftig zulegen - so laut Destatis im ersten Quartal auch in Deutschland. Angesichts der anhaltend hohen Nachfrage vor allem im Dienstleistungssektor könnte dies in den kommenden Monaten für eine Weitergabe höherer Dienstleistungspreise an die Endverbraucher sprechen. Hinweise auf diese Entwicklung finden sich bereits in verschiedenen Konjunkturumfragen, wie z.B. den EWU-PMIs von S&P Global.

Darüber hinaus sind in den letzten Monaten eine Reihe wichtiger Rohstoffpreise wieder deutlich gestiegen. Dies gilt in der Tendenz auch für Rohöl. Zeitweise überstieg der Ölpreis der Sorte Brent sogar die Marke von 90 US-Dollar. Zwar gab die Notierung im Mai gegenüber dem Vormonat spürbar nach. Im Vorjahresvergleich bleibt jedoch ein kräftiger Anstieg. Der Nahostkonflikt, die Förderkürzungen der OPEC sowie verbesserte Nachfrageaussichten dürften dabei eine entscheidende Rolle gespielt haben. In den kommenden Monaten ist mit Blick auf die EWU-Inflationsrate insgesamt eher mit einer „holprigen“ Seitwärtsbewegung zu rechnen. Vor diesem Hintergrund rückt das 2%-Ziel der EZB zunächst weiter in die Ferne und dürfte erst im kommenden Jahr nachhaltig erreicht werden. Für das Gesamtjahr 2024 bleiben wir daher mit unserer Einschätzung von 2,5% für die EWU-Inflationsrate weiter konservativ.

-- Matthias Schupeta

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (293)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)