EZB-Preview: Vorsichtige erste Lockerung der Zinszügel

Die Währungshüter werden am kommenden Donnerstag die Zinswende vollziehen und die Leitzinsen um 25 Basispunkte senken (Einlagesatz sinkt auf 3,75%)

Am kommenden Donnerstag werden die europäischen Währungshüter mit an Sicherheit grenzender Wahrscheinlichkeit die Leitzinswende vollziehen. In den vergangenen Wochen haben die Notenbanker die Marktteilnehmer auf eine Senkung des Einlagensatzes um 25 Basispunkte auf dann 3,75 Prozent eingestimmt. Ein Verzicht auf diesen Zinsschritt wäre eine herbe Enttäuschung für die Marktakteure und würde die Glaubwürdigkeit der Notenbank grundlegend beschädigen. Auch der zuletzt etwas stärkere Anstieg der Tariflöhne im Euroraum wird die Währungshüter nicht von ihrem ersten Lockerungsschritt abhalten. Spannend ist nun vor allem, wie sich die EZB-Oberen hinsichtlich des weiteren Zinssenkungspfades positionieren. Besonderes Augenmerk gilt in diesem Zusammenhang den neuen Projektionen zur Konjunktur- und Inflationsentwicklung. Wir erwarten hier allenfalls marginale Anpassungen. Die Notenbank dürfte an ihrem Szenario einer allmählichen Fortsetzung des Disinflationsprozesses festhalten. Angesichts bestehender Unsicherheitsfaktoren (u.a. Geopolitik) wird EZB-Präsidentin Lagarde nach wie vor die Datenabhängigkeit des weiteren geldpolitischen Kurses betonen. Dies spricht aus unserer Sicht für einen vorsichtigen Lockerungskurs. Bis zum Jahresende rechnen wir mit zwei weiteren Zinssenkungsschritten um jeweils 25 Basispunkte (Sep./Dez.)

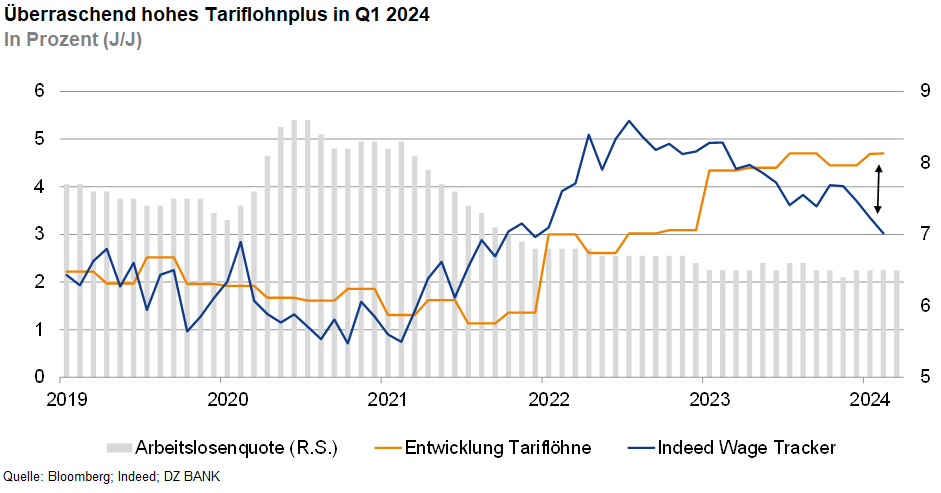

Die europäischen Währungshüter zeigen sich grundsätzlich davon überzeugt, dass sich der Disinflationsprozess in der Eurozone in den kommenden Monaten fortsetzen wird und die Inflationszielmarke von 2% (J/J) zusehends in greifbare Nähe rückt. Allerdings gibt es Risikofaktoren, welche diesen Prozess zeitlich verzögern könnten. Besonders Augenmerk lag in diesem Zusammenhang zuletzt auf der Entwicklung der Löhne. Im ersten Quartal dieses Jahres sind die Tariflöhne im Euroraum um 4,7% (J/J) gestiegen und damit sogar etwas stärker als im Schlussquartal 2023 (4,5%). Doch trotz der überraschend hohen Lohndynamik werden sich die Notenbank-Oberen nicht von ihrem ersten Zinssenkungsschritt abbringen lassen. So wurde in einem EZB Blogbeitrag hervorgehoben, dass der jüngste Anstieg der Tariflöhne unter anderem durch Einmalzahlungen verzerrt sei und man perspektivisch weiterhin von einem allmählich nachlassenden Lohndruck ausgehe. Der EZB Wage Tracker deutet derzeit auf einen durchschnittlichen Lohnanstieg von 4,1% im Gesamtjahr 2024 hin. Aber auch andere Indikatoren zur Lohnentwicklung, wie beispielsweise der Indeed Wage Tracker, lassen auf einen nachlassenden Lohndruck schließen.

Die jüngsten Daten zur Entwicklung der Tariflöhne haben der marktseitigen Zinssenkungsfantasie einen Dämpfer verpasst. Waren die Marktteilnehmer bislang davon ausgegangen, dass die EZB den Leitzins bis zum Jahresende um 75 Basispunkte senken wird, implizieren die OIS-Swaps derzeit nur noch Zinssenkungen von insgesamt rund 60 Basispunkten. Im Hinblick auf das weitere geldpolitische Vorgehen nach dem ersten Zinssenkungsschritt haben sich die Währungshüter zuletzt mit unterschiedlichen Ansichten zu Wort gemeldet. Der französische Notenbankchef Villeroy de Galhau will im Gegensatz zur Mehrzahl seiner EZB-Kollegen eine weitere Lockerung der Zinszügel bereits zur Juli-Ratssitzung nicht grundsätzlich ausschließen. „Ich plädiere für maximale Optionalität und agilen Gradualismus nach unserer ersten Kürzung im Juni“, so Villeroy. Auf längere Sicht sieht der französische Notenbankchef erheblichen Spielraum für eine Lockerung der Zinszügel. Das neutrale Leitzinsniveau, bei dem die Geldpolitik weder stimulierend noch bremsend auf die Wirtschaft wirkt, verortet er zwischen 2% und 2,5%. EZB-Chefvolkswirt Lane scheint gegenwärtig ein vorsichtigeres Vorgehen zu favorisieren. So gibt er zu bedenken, dass die Annäherung an das Inflationsziel holprig verlaufen könnte. Die Geldpolitik sollte daher zunächst restriktiv ausgerichtet bleiben. Allerdings könnte der Restriktionsgrad je nach Datenlage durchaus vermindert werden. Vor diesem Hintergrund rechnen wir mit einer vorsichtigen Lockerung der Zinszügel im weiteren Jahresverlauf und prognostizieren eine Zinssenkung für die September- und Dezember-Ratssitzung. Die zu diesen Sitzungsterminen zur Veröffentlichung anstehenden Projektionen sollten die Zuversicht der Notenbankvertreter stärken, dass das Inflationsziel mittelfristig erreicht wird.

-- Christian Reicherter

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (294)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)