Corporate Bond Neuemissionsvolumen mit deutlichem Zuwachs im ersten Quartal

Risikoaufschläge trotz hoher Volatilität und Renditeanstieg vergleichsweise stabil – moderater Rückgang erwartet. Corporate Emittenten nutzten das gute Marktumfeld seit Jahresstart und deckten sich mit Liquidität ein.

Die Volatilität an den Rentenmärkten bleibt hoch, da die Marktteilnehmer ihre Zinssenkungserwartungen kontinuierlich an die Inflations- und Konjunkturentwicklung sowie die Rhetorik der Notenbankvertreter anpassen. Trotz des deutlichen Renditeanstiegs im ersten Quartal 2024 zeigten sich die Risikoaufschläge von Euro-Unternehmensanleihen vergleichsweise stabil. Der Spread des iBoxx € Non-Financials Senior Index schwankte zuletzt um die Marke von 80 Basispunkten.

Der Gesamtertrag von Corporate Bonds liegt Year-to-Date um die Nulllinie, da der positive Spreadertrag (Carry) von den aus der Zinsbewegung resultierenden Marktwertverlusten kompensiert wird. Immobilienanleihen weisen nach der anhaltenden Spreadeinengung aktuell den mit Abstand höchsten Total Return auf (+1,2%). Bonds aus dem Sektor „Nahrung“ lieferten aufgrund des niedrigen Spreadniveaus und der überdurchschnittlich langen Duration mit -0,6% den schwächsten Ertrag.

Insgesamt findet derzeit eine geringe Spread-Differenzierung zwischen den Sektoren statt. Wir prognostizieren ausgehend vom aktuellen Niveau in den nächsten Monaten einen moderaten Rückgang der Risikoaufschläge.

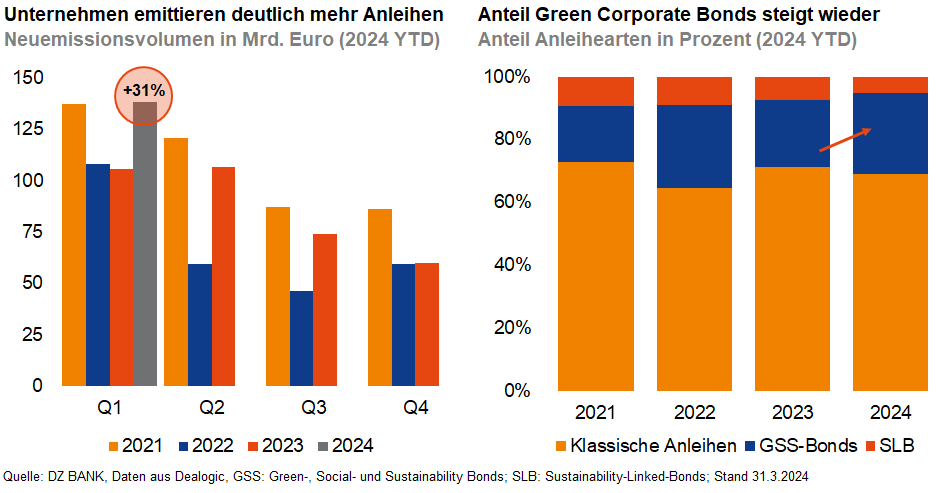

Corporate Emittenten haben das aktuell gute Kapitalmarktumfeld genutzt und nicht nur wie üblich im Januar, sondern auch im Februar und März ein hohes Volumen an Neuemissionen emittiert. Mit 138 Mrd. Euro liegt das Angebot um 31% über dem Wert des ersten Quartals 2023. Unternehmen aus der Automobilbranche führen die Liste mit einem Volumen von knapp 25 Mrd. Euro an, haben mit Fälligkeiten von 42 Mrd. Euro im Jahr 2024 aber auch den größten Refinanzierungsbedarf. Wir erwarten eine Abschwächung der Primärmarktaktivität im weiteren Jahresverlauf, das Emissionsvolumen 2024 dürfte den Vorjahreswert (346 Mrd. Euro) jedoch leicht übertreffen.

Im Vergleich zum Gesamtjahr 2023 stieg der Anteil nachhaltiger Unternehmensanleihen von 29% auf 31% wieder leicht an. Getrieben wurde diese Entwicklung von einem Zuwachs von fast einem Viertel auf knapp 36 Mrd. Euro bei Green-, Social-, und Sustainability-Bonds (GSS), wobei Green Bonds mit einem Anteil von 90% bei den Use-of-Proceeds-Anleihen den mit Abstand größten Anteil am Volumen ausmachten. Das Segment der GSS-Anleihen wird weiterhin von Emittenten aus dem Versorgersektor dominiert. Im Gegensatz zur erfreulichen Entwicklung bei den Green Bonds schwächelte das Emissionsvolumen bei Sustainability-Linked-Bonds in den ersten drei Monaten deutlich und ging von 12 auf 7 Mrd. Euro zurück.

-- Christine Bredehöft und Thomas Weber

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)