Polen: Kurswechsel in der EU-Politik kündigt sich an

Nach den Parlamentswahlen in Polen haben die Oppositionsparteien die besten Aussichten auf eine Regierungsmehrheit – Polnische Eurobonds reagieren mit Spreadeinengungen.

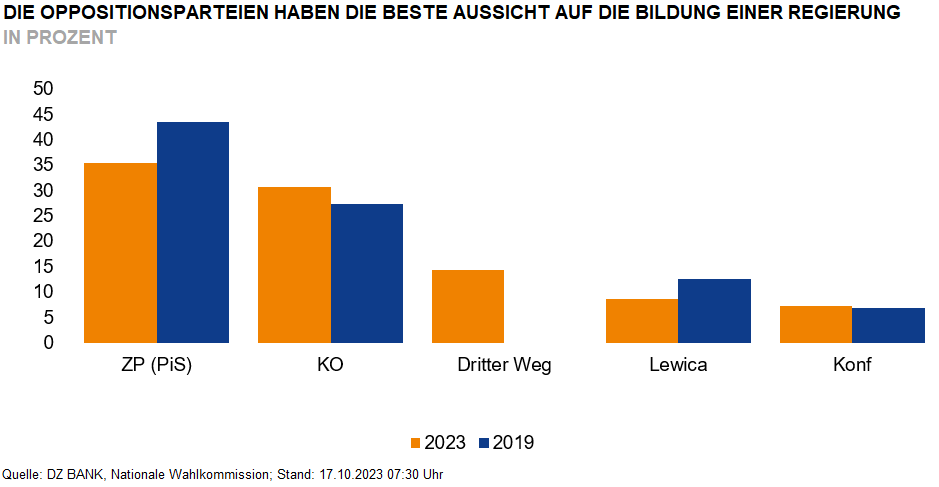

Bei den polnischen Parlamentswahlen am 15. Oktober ist das Wahlbündnis „Vereinigte Rechte“ (ZP) unter Führung der Partei „Recht und Gerechtigkeit“ (PiS) mit 35,4% erneut stärkste Kraft im Abgeordnetenhaus (Sejm) geworden. Dies geht aus den Daten der Nationalen Wahlkommission nach Auszählung von über 99% der Stimmen hervor. Allerdings schnitt die Bürgerkoalition (KO) unter Donald Tusk mit 30,7% stärker ab als erwartet, sodass sie mit ihren potenziellen Koalitionspartnern, dem Wahlbündnis „Dritter Weg“ (14,4%) und der Linken (8,6%), eine Parlamentsmehrheit erreichen würde. Die rechtsextreme Partei „Konföderation“ erzielte 7,2%, wodurch eine theoretische Koalition aus PiS und Konföderation keine Mehrheit hätte.

Die Wahl drehte sich hauptsächlich um den künftigen EU-Kurs Polens. Diese Richtungsentscheidung bewegte mit rund 74% deutlich mehr Bürgerinnen und Bürger zum Gang an die Urnen als 2019 (61,7%) und dürfte den Ausschlag für den durchaus überraschenden Wahlausgang gegeben haben. Die Aussicht auf einen politischen Kurswechsel in Polen könnte zu einer sprunghaften Verbesserung der Beziehungen zu Brüssel führen. Während der achtjährigen Regierungszeit der PiS hatten sich die Fronten zwischen der EU und Polen im Konflikt um Verstöße gegen die europäischen Regeln zur Rechtsstaatlichkeit zunehmend verhärtet. Daraus ergaben sich auch finanzielle Folgen für Polen. So hat das Land bisher keine Gelder aus dem EU-Wiederaufbaufonds NGEU erhalten. Auch Mittel der Regionalförderung (ERDF) und des Kohäsionsfonds wurden ausgesetzt. In Summe belaufen sich die ausstehenden Zahlungen bislang auf rund 45 Mrd. Euro. Das Ausbleiben dieser Zahlungen führt zu anhaltend hohen Budgetdefiziten Polens. Nach einem Minus von 3,7% des BIP im vergangenen Jahr rechnet die EU-Kommission für 2023 mit einem Defizit in Höhe von 5% und 2024 erneut 3,7%. Dementsprechend könnte eine Lösung im Streit mit der EU auch merklich positive fiskalische Effekte haben.

Am Markt für polnische Eurobonds haben die vorläufigen Wahlergebnisse für Optimismus bei den Investoren gesorgt. Der Risikoaufschlag gegenüber Swaps (ASW-Spread) des zehnjährigen Benchmark-Eurobond engte sich von 101 Basispunkten am Freitag auf 94 Basispunkte am Tag nach der Wahl ein. In den zwei Wochen vor der Wahl war es im Zuge allgemein ungünstiger Marktbedingungen zu Spreadausweitungen gekommen, die bei polnischen Eurobonds deutlich stärker ausgefallen waren als bei im Rating vergleichbaren Emittenten des MOE-Segments. Damit notierten zehnjährige polnische Eurobonds zwischenzeitlich über 20 Basispunkte über ihren litauischen und lettischen Pendants. Diese Risikoprämie, die unter anderem darauf zurückzuführen war, dass am Markt eine weitere PiS-geführte Regierung eingepreist wurde, hat nun begonnen sich abzubauen.

-- Sophia Oertmann

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (293)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)