Chinas Währung als nächstes Opfer der Immobilienkrise?

Die Turbulenzen am chinesischen Immobilienmarkt lassen die Weltfinanzmärkte derzeit gebannt auf die Entwicklungen in China schauen. Die Sorge, dass der einstige Wachstumsmotor der Weltwirtschaft für längere Zeit ausfällt, und die Angst vor Ansteckung ausländischer Märkte führen zu einer latent erhöhten Risikoaversion. Dass der Yuan in diesem Umfeld Federn lassen muss, verwundert nicht. Doch Chinas Währung ist nicht einfach nur ein Spiegelbild der konjunkturellen Schwäche, sondern ein hochgradiges Politikum.

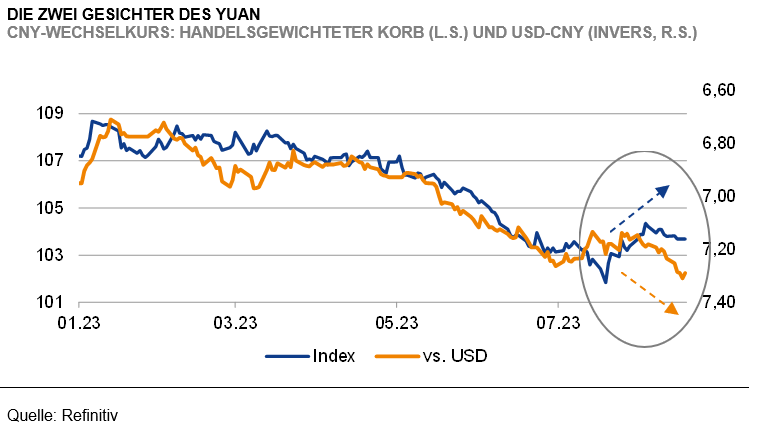

Verglichen mit der Tragweite, die eine Zuspitzung der chinesischen Immobilienkrise für das Reich der Mitte haben würde, müssen wir dem Yuan eine bemerkenswerte Resilienz bescheinigen. Seine Schwäche in USD-CNY ist zwar unübersehbar – doch welcher Währung ginge das derzeit gegenüber dem vor Kraft strotzenden US-Dollar nicht so? Aufschlussreich ist daher nicht nur der isolierte Blick auf USD-CNY, wo die markanten Hochs vom Herbst 2022 bei 7,3270 USD zum Greifen nah sind. Der effektive CNY-Korb, in den neben dem US-Dollar die Währungen der wichtigsten Handelspartner Chinas einfließen, offenbart überraschenderweise sogar eine handelsgewichtete Aufwertung des Yuan in den letzten Wochen. Im Vergleich mit den asiatischen Nachbarwährungen haben wir es beim Yuan offenbar mit einem Einäugigen unter Blinden zu tun.

Diese relative Yuan-Stabilität darf aber nicht über die unterschwelligen Probleme hinwegtäuschen. Der USD-CNY-Kurs ist kein Abbild tatsächlicher Marktkräfte, sondern politisch geschönt. Trotz der Liberalisierung im letzten Jahrzehnt ist die zulässigen Yuan-Tagesschwankungen noch immer von der Währungsbehörde begrenzt (+/-2%), durch entsprechende Fixings wurde der USD-CNY-Anstieg zuletzt stark ausgebremst. Offizielle Interventionen durch die SAFE (State Administration of Foreign Exchange) hat es zwar seit Jahren nicht gegeben, allerdings haben die staatlichen Geschäftsbanken ihre Yuan-Stützungskäufe zuletzt spürbar erhöht, was als quasi-Intervention gewertet werden muss.

In ihrem kürzlich veröffentlichten Quartalsbericht warnen die chinesischen Währungshüter, dass sie eine „Überanpassung“ des Yuan verhindern werden – eine deutliche Warnung vor überzogenen spekulativen Bewegungen. Auch wenn mit jeder Big Figure in USD-CNY die Wahrscheinlichkeit für „richtige“ Interventionen wächst, stünden diese (zumindest nach traditioneller Sichtweise) im Widerspruch zum geldpolitischen Kurs und wären damit zum Scheitern verurteilt. Solange die Liquiditätsversorgung wegen der Immobilienkrise expansiv bleibt und die Zinsen aufgrund der konjunkturellen Probleme gesenkt werden, ist eine Straffung der Währungspolitik gemäß Lehrbuch nicht plausibel. (Wir erinnern an Japans Erfahrungen mit den Interventionen im Herbst 2022, die durch die lockere BoJ-Politik zunichte gemacht wurden.) Die Situation in China ist allerdings vielschichtiger. Das chinesische (Leit-)Zinsniveau spielt nur eine untergeordnete Rolle bei der durch Peking kontrollierten Wechselkursbildung. Zinssenkungen der Notenbank führen nicht zwangsläufig zu schwächeren Yuan-Notierungen wie bei freien Marktkräften; ganz im Gegenteil würden sie im aktuellen Umfeld vermutlich sogar als positiver Konjunkturimpuls wohlwollend interpretiert. Kurz gesagt: die Yuan-Beziehung ist kompliziert.

Apropos Zinssenkung: mit ihrer Zinssenkung am frühen Montag hat Chinas Notenbank ein klares Statement abgegeben: geldpolitische Konjunkturhilfe ja – Rettung des Immobilienmarktes nein. Die für private Kredite maßgebliche einjährige Loan Prime Rate (LPR) wurde gesenkt; die für Hypotheken (und damit den Immobilienmarkt) relevante fünfjährige LPR wurde dagegen nicht angetastet, was eine faustdicke Überraschung war. Damit hat die Notenbank die Verantwortung für die Stabilisierung des strauchelnden Immobilienmarktes zurück an die Fiskalpolitik geschoben. Ohne ein überzeugendes Hilfspaket aus Peking dürfte der Yuan angeschlagen bleiben und ein Überschreiten des markanten USD-CNY-Hochs vom Herbst 2022 bei 7,3270 CNY nur eine Frage der Zeit sein.

-- Dorothea Huttanus

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (31)

- Digital Assets (48)

- Eurozone (230)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (292)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (115)

- Rentenmärkte (116)

- Rohstoffmärkte (53)

- Sonstige Länder (54)

- USA (112)