EWU-Konjunktur: Noch keine Aufhellung in Sicht

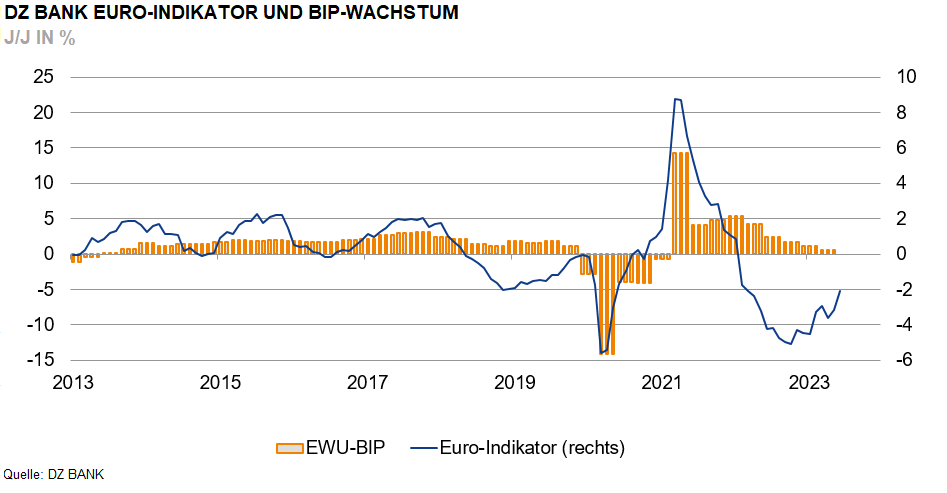

Die jüngst veröffentlichten Wachstumsdaten für den Euro-Raum fielen für das zweite Quartal mit +0,3% (im Vergleich zum Vorquartal) etwas besser aus als erwartet. Bei näherem Hinsehen gab es jedoch einige Sonderfaktoren, die das Ergebnis zum Positiven beeinflusst und wohl auch etwas überzeichnet haben. Die Grundtendenz der EWU-Konjunktur bleibt weiterhin schwach, und eine bevorstehende Trendwende zu mehr Wachstumsdynamik ist nicht absehbar.

Das bestätigen auch die jüngsten Daten zum DZ BANK Euro-Indikator. Im Juli ist der Euro-Indikator nochmals leicht gefallen, um 0,1% im Vergleich zum Juni. Sein Niveau liegt nunmehr bei 95,3 Punkten, das entspricht im Vorjahresvergleich einem Minus von 2,1%. Damit hat sich also die Vorjahresrate, die im Juni noch bei -3,2% lag, zuletzt kräftig verbessert. Diese Verbesserung geht allerdings nicht auf eine aktuell positive Entwicklung zurück, sondern auf die sehr negative Entwicklung in der Hochphase der Energiepreiskrise im Juli 2022, als der Indikator mit -1,2% einen der schwächsten Monate seiner Historie verzeichnete.

Wie schon in den Vormonaten zeigte sich auch im Juli 2023 der EWU-Industriesektor besonders schwach. Der monatlich erhobene HCOB Einkaufsmanagerindex ist im Juli mit 42,7 Punkten auf den tiefsten Stand seit 38 Monaten, also seit dem Mai 2020, gefallen. Lässt man die Phase des Corona-Lockdowns im Frühjahr 2020 außer Betracht, muss man bis zur Finanzkrise und dem Juni 2009 zurückgehen, um eine schlechtere Stimmungslage der Einkaufsmanager zu entdecken. Die schwache Verfassung der EWU-Industrie zeigt sich auch in der Umfrage der EU-Kommission zu den Produktionserwartungen für die kommenden Monate. Der zuletzt gemeldete Saldenwert von -1,8 Punkten ist – unter Ausschluss des Frühjahrs 2020 – der schwächste Wert seit mehr als zehn Jahren.

Relativ wenig Bewegung gab es im abgelaufenen Monat bei den übrigen Kennzahlen, die in die Berechnung des Euro-Indikators eingehen. Positive Impulse kamen im Juli von den Umfragen unter den privaten Haushalten. Die Messzahl für das Verbrauchervertrauen setzte ihren Erholungstrend weiter fort, was wohl nicht zuletzt an den verbesserten Inflationsaussichten der Konsumenten liegen dürfte. Zumindest waren die Inflationserwartungen der Haushalte seit dem Jahr 2015 nicht mehr so verhalten wie aktuell. Während sich die tatsächliche Inflationsrate damals nur knapp über der Nulllinie bewegte, liegt sie heute – auch nach den jüngsten Rückgängen – immerhin noch bei 5,3%. Die EZB wird das darin zum Ausdruck kommende Vertrauen in ihre Geldpolitik sicherlich freuen.

-- Dr. Michael Holstein

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (31)

- Digital Assets (48)

- Eurozone (230)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (292)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (115)

- Rentenmärkte (116)

- Rohstoffmärkte (53)

- Sonstige Länder (54)

- USA (112)