USA: Solides Wirtschaftswachstum trotz Rezessionsrisiken

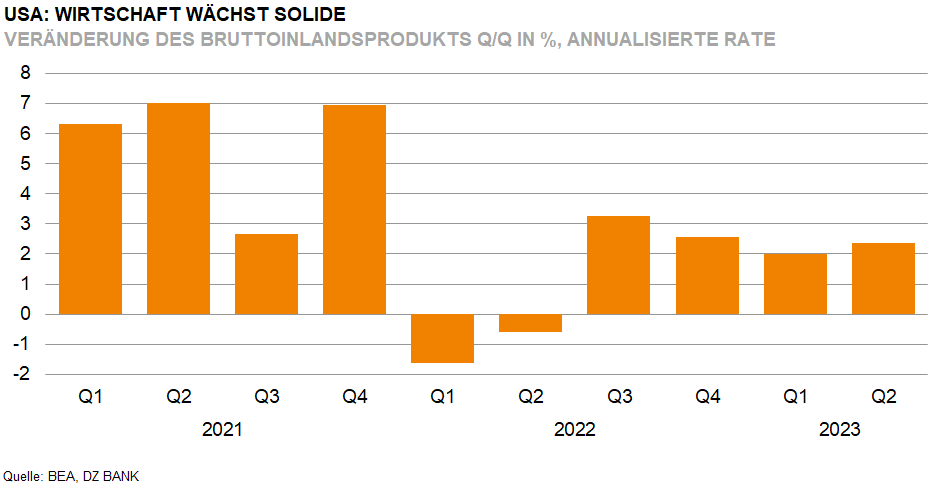

Die US-Wirtschaft trotzt weiterhin den Rezessionsrisiken. Vor allem der private Konsum hat das BIP im zweiten Quartal 2023 angetrieben. Angesichts der hohen Zinsen dürfte die Konjunkturdynamik im zweiten Halbjahr aber nachlassen.

Die US-Wirtschaft hat den Rezessionsrisiken im zweiten Quartal 2023 erneut widerstanden. Das Bruttoinlandsprodukt (BIP) wuchs mit einer annualisierten Rate von 2,4% gegenüber dem Vorquartal nicht nur solide, sondern sogar etwas stärker als in den ersten drei Monaten des Jahres.

Vor allem die privaten Konsumausgaben haben im zweiten Quartal spürbar zugelegt. Dies dürfte auf die gute Beschäftigungssituation zurückzuführen sein. Außerdem sind die Investitionen trotz der hohen Zinsen in den letzten Monaten leicht angestiegen. Die Investitionen in Wohnbauten waren zwar rückläufig. Dafür stiegen aber die Investitionen in gewerbliche Bauten und in Ausrüstungsgüter an. Die Industrieunternehmen haben auch dank staatlicher Fördergelder zuletzt vermehrt in den Bau von Fabriken im High-Tech-Bereich investiert. Die Exporte haben das Wirtschaftswachstum im zweiten Quartal hingegen leicht gebremst, aber auch die Importe gingen zurück.

Trotz der bisher beeindruckend robusten Konjunkturentwicklung in den USA ist der Ausblick für die zweite Jahreshälfte aus unserer Sicht getrübt. Die Wirtschaft dürfte auf eine Schwächephase zusteuern, Bremsspuren wird es wohl beim Konsum und bei den Investitionen geben. Der Grund: Der hohe Leitzins belastet die Realwirtschaft erst mit Verzögerung.

An einer Rezession wird die US-Wirtschaft aber voraussichtlich vorbeischrammen. Die hohe Nachfrage nach Arbeitskräften, die unter anderem durch die Hortung von Arbeitskräften durch die Unternehmen und die Alterung der Bevölkerung gefördert wird, spricht im Gegensatz zu früheren Rezessionen gegen einen deutlichen Anstieg der Arbeitslosenzahlen. Ohne größere Arbeitsplatzverluste werden die privaten Haushalte ihren Konsum aber nicht merklich einschränken. Ein „Soft-Landing“ ist dadurch realistisch geworden.

Dennoch ist das Rezessionsrisiko noch nicht vollständig gebannt. Mit der soliden Arbeitsmarktentwicklung bleibt die Gefahr bestehen, dass die Kerninflationsrate durch kräftige Lohnsteigerungen neuen Schub erhält. In einem solchen Szenario könnte die Fed doch noch dazu gezwungen werden, mit noch höheren Zinsen eine Rezession herbeizuführen. Dies ist derzeit jedoch nicht unser Hauptszenario.

-- Alexander Buhrow

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (31)

- Digital Assets (48)

- Eurozone (230)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (292)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (115)

- Rentenmärkte (116)

- Rohstoffmärkte (53)

- Sonstige Länder (54)

- USA (112)