EZB verabschiedet sich mit Zinserhöhung in Sommerpause

Die Währungshüter lassen ihren Worten Taten folgen und erhöhen die Leitzinsen um weitere 25 Basispunkte. Hauptrefi steigt auf nunmehr 4,25%.

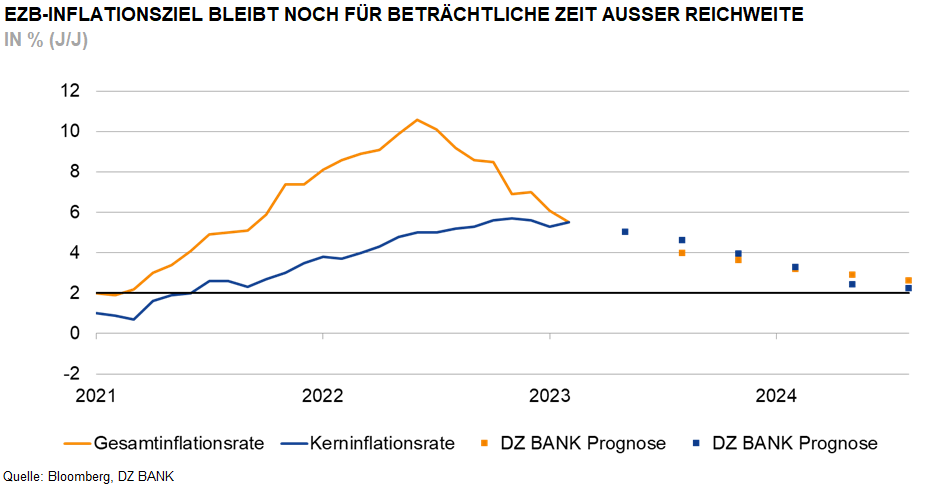

Die europäischen Währungshüter haben bei ihrer heutigen Zusammenkunft einen weiteren 25 Basispunkte-Erhöhungsschritt beschlossen. Der Hauptrefinanzierungssatz liegt nunmehr bei 4,25%. Der EZB-Rat hat heute zudem entschieden, die Mindestreserve künftig mit 0% zu verzinsen. Aus dem geldpolitischen Statement geht hervor, dass über das weitere Vorgehen in Abhängigkeit der Datenlage entschieden werde. Von besonderem Interesse dürfte daher die Veröffentlichung der Stabsprojektionen zur Konjunktur- und Inflationsentwicklung im September sein. Die Währungshüter halten sich grundsätzlich die Möglichkeit eines weiteren Erhöhungsschritts offen. Auch wenn wir nicht mit einer weiteren Straffung der Zinszügel rechnen, signalisieren die Notenbanker, dass das restriktive Leitzinsniveau noch für geraume Zeit Bestand haben dürfte. In einer ersten Marktreaktion haben die zweijährigen Bundrenditen niedriger tendiert. Die Marktakteure interpretieren das heutige EZB-Meeting somit als „dovish“.

Im Rahmen der Pressekonferenz hat Lagarde nochmals besonders hervorgehoben, dass das weitere geldpolitische Vorgehen datenabhängig sei. Sie halte mit Blick auf die kommenden Ratssitzungen grundsätzlich sowohl eine weitere Straffung der Zinszügel als auch eine Pause im Zinserhöhungszyklus für denkbar. Aus der Frage- und Antwortrunde ging hervor, dass die Währungshüter im Zuge ihrer heutigen Zusammenkunft nicht über Maßnahmen zur Verkleinerung der Notenbankbilanz debattiert haben. Dies ist insofern interessant, als es unter den Währungshütern vereinzelt Vorstöße gab, aktive Anleiheverkäufe (QT) in Erwägung zu ziehen.

Wir gehen davon aus, dass sich der grundlegende Preisdruck weiter zurückbilden wird. Dies sollte den Falken im EZB-Rat zusammen mit dem schwachen Bank Lending Survey etwas den Wind aus den Segeln nehmen. Der Schlüssel liegt aber letztlich auf dem robusten Arbeitsmarkt – die geldpolitischen Unschärfen haben zugenommen. Für die September-Ratssitzung favorisieren wir einen Kompromiss zwischen dem Tauben- und Falkenlager. Dieser könnte darin bestehen, dass man auf einen weiteren Zinserhöhungsschritt verzichtet, aber den geldpolitischen Stimulus durch eine Adjustierung der Anleihekaufprogramme vermindert. Hierbei favorisieren wir eine Verkürzung der Forward Guidance für das PEPP.

- Christian Reicherter

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (31)

- Digital Assets (48)

- Eurozone (230)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (292)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (115)

- Rentenmärkte (116)

- Rohstoffmärkte (53)

- Sonstige Länder (54)

- USA (112)