Japans Geldpolitik und die Angst vor weltweiten Repatriierungen

Die Normalisierung der japanischen Geldpolitik rückt unaufhörlich näher. Die Implikationen beschäftigen nicht mehr nur Japan-Kenner, die Angst vor möglichen Repatriierungen wird global und über alle Asset Klassen hinweg diskutiert. Wie groß ist das Risiko, dass japanische Investoren nach der BoJ-Wende ihr im Ausland investiertes Kapital abziehen, um es am dann wieder (mutmaßlich) attraktiveren heimischen Rentenmarkt anzulegen?

Die Normalisierung der japanischen Geldpolitik rückt unaufhörlich näher. Die Implikationen beschäftigen nicht mehr nur Japan-Kenner, die Angst vor möglichen Repatriierungen wird global und über alle Asset Klassen hinweg diskutiert. Wie groß ist das Risiko, dass japanische Investoren nach der BoJ-Wende ihr im Ausland investiertes Kapital abziehen, um es am dann wieder (mutmaßlich) attraktiveren heimischen Rentenmarkt anzulegen? Würde auch nur ein Bruchteil der Auslandsinvestitionen repatriiert, hätte dies fraglos globale Konsequenzen.

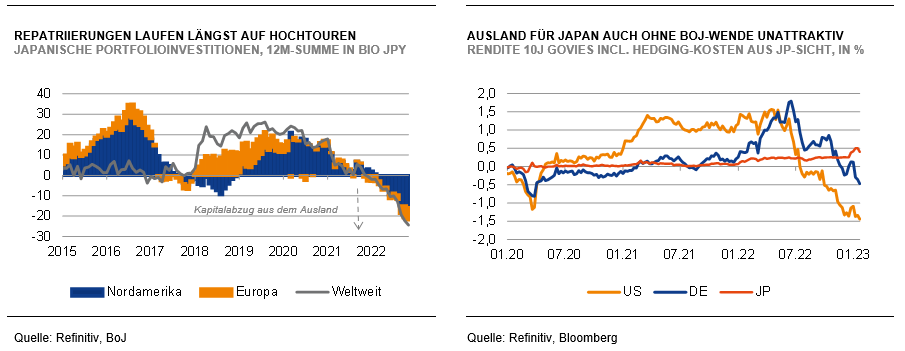

Japan ist der weltweit größte Gläubiger: Seine internationale Investmentposition beträgt 1.403 Bio. JPY (brutto) bzw. 403 Bio. JPY (netto, bereinigt um ausländische Anlagen in Japan); die Portfolio-Engagements im Ausland, die Kern der für uns relevanten Repatriierungen wären, betragen 539 Bio. JPY. Am US-Treasury-Markt sind japanische Investoren mit Abstand die größten ausländischen Anleger, ähnlich sieht es bei australischen oder französischen Staatsanleihen aus. Japans Investoren prägen das Umfeld dort deutlich stärker als das so oft kritisch diskutierte China.

Wir rechnen dennoch nicht damit, dass uns wegen der geldpolitischen Entwicklungen in Japan schon in Kürze Reallokationen in marktbewegendem Umfang bevorstehen. Dafür dürfte das zu erwartende Renditeumfeld selbst nach einer BoJ-Zinswende kaum attraktiv genug sein; die wichtigsten Weichen zur internationalen Zinsdifferenz werden auch weiterhin in den USA und Europa gestellt. Noch schwerer wiegt, dass die akuten Probleme mit dem dysfunktionalen JGB-Markt noch immer nicht gelöst sind. Dieser ist in so desolatem Zustand, dass er die unterstellte Kapitalflut gar nicht aufnehmen könnte. Eine BoJ-Zinswende ist zwar eine notwendige, aber keine hinreichende Bedingung, damit das Crowding-In privater Investoren gelingen kann, die von der japanischen Notenbank in den letzten Jahren gnadenlos aus dem JGB-Markt gedrängt worden sein.

Ohnehin ist längst (und ohne nennenswerte Aufregung) ein Regimewechsel bei den Flows erfolgt: 2022 wurde ein Rekordwert von gut 20 Bio. JPY (150 Mrd. USD) an japanischen Engagements aus den USA und Europa abgezogen. Die gestiegenen Renditen für USTs oder Bunds wirken zwar zunächst attraktiv, währungsgesichert ist der Ertrag für japanische Anleger aber sogar negativ. Institutionelle hedgen große Teile ihres Renten-Exposure gegen FX-Risiken. Diese Absicherungskosten sind aufgrund der inversen Zinsstrukturkurven so massiv gestiegen, dass ausländische Rentenmärkte aus japanischer Sicht längst unattraktiv sind - da kommt es auf 50 Bp mehr oder weniger JGB-Rendite nicht an.

-- Dorothea Huttanus

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)