Unternehmensanleihen: Sommerpause bei den Neuemissionen beendet

Unternehmen emittieren 2022 weniger Anleihen als im Vorjahr, der Fokus liegt auf Investmentgrade-Adressen und kürzeren Laufzeiten

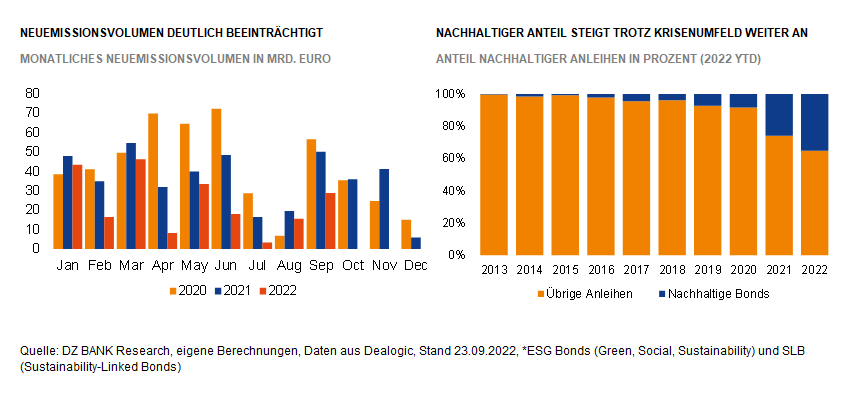

Der Neuemissionsmarkt für Unternehmensanleihen übte sich in den letzten Monaten im angespannten Kapitalmarkt- und globalen Krisenumfeld mit Zurückhaltung. In Zahlen ausgedrückt liegt das neue Bondvolumen YTD 2022 mit 212 Mrd. Euro knapp 37% unter dem vergleichbaren Vorjahreswert. Die früh eingesetzte und im Vergleich zu den Vorjahren ausgeprägte Sommerpause wurde gegen Ende August jedoch mit einer sukzessive anziehenden Emissionstätigkeit der Industrieunternehmen beendet. Ob im traditionell starken September der Vorjahreswert in Höhe von 52 Mrd. Euro noch erreicht werden kann, darf jedoch in Frage gestellt werden. Sowohl Emittenten als auch Marktteilnehmer zeigten sich aber einstweilen erfreut über das – zumindest ansehnliche – Volumen von 28 Mrd. Euro bis 23. September.

Ein Rating im Investmentgrade scheint jedoch weiterhin fast Voraussetzung für einen Gang an den Markt zu sein. Lag die High-Yield-Quote am Neuemissionsvolumen im Vorjahr bei rund einem Viertel, zeigte sich die Aktivität von Unternehmen aus dem Non-Investmentgrade seit Jahresstart voll ausgebremst bei nur noch etwa 6% Marktanteil. Die allgemein schwierige Lage spiegelt sich auch in durchschnittlich gesunkenen Anleihelaufzeiten wider. Der Anteil an Kurzläufern bis drei Jahren bei den von Unternehmen in Euro begebenen Bonds hat sich 2022 YTD von rund 7% (2021) auf über 16% mehr als verdoppelt.

Auch der 2021 so explosiv gestiegene Markt für nachhaltige Anleihen, der durch das Interesse an den variableren Sustainability-Linked-Bonds (SLBs) zusätzlich Auftrieb erhalten hatte, konnte sich dem schwierigen Umfeld zwischen Krieg und Inflation nicht gänzlich entziehen. Die ESG-Anleihen und SLBs lagen zwar bis zum Halbjahr noch fast auf Vorjahresniveau, konnten mit der starken Volumenentwicklung des Vorjahres dann jedoch auch nicht mehr mithalten. Immerhin ist der nachhaltige Anteil am (sinkenden) Gesamtmarkt weiterhin gestiegen und liegt aktuell bei knapp 35% - verglichen mit rund 26% im Gesamtjahr 2021. Hierbei zeigt sich, dass die SLBs im derzeitigen Umfeld weniger beliebt sind als die traditionellen ESG-Anleihen, denn ihr Anteil am „grünen“ Markt ist seit Jahresanfang von 37% auf 31% gesunken. Hoffnung macht allerdings, dass die Emissionstätigkeit beider Anleihetypen mit dem Ende der Sommerflaute wieder angezogen hat. Das Interesse auf Investorenseite ist unverändert hoch!

-- Christine Bredehöft

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)