EZB-Preview: Geldpolitisches Stillhalten zum Jahresausklang

Notenbank-Vertreter signalisieren mehrheitlich, dass sie sich mit dem aktuellen Leitzinsniveau gut positioniert sehen

Kurz vor den Weihnachtsfeiertagen kommen die europäischen Währungshüter noch einmal zusammen, um in diesem Jahr ein letztes Mal über die geldpolitische Marschrichtung zu beraten. Sie werden erfreut zur Kenntnis nehmen, dass sich die Inflation im Euroraum weitgehend im Einklang mit dem Zielwert von 2% bewegt. Unter den Notenbankvertretern gibt es allerdings durchaus unterschiedliche Ansichten hinsichtlich der Aufwärts- bzw. Abwärtsrisiken für die zukünftige Teuerungsentwicklung. Vor diesem Hintergrund sind die zu dieser Ratssitzung anstehenden aktualisierten Projektionen zur Konjunktur- und Inflationsentwicklung besonders interessant. Die EZB-Stabsmitarbeiter blicken dabei erstmals bis ins Jahr 2028. Bislang skizziert die Inflationsprojektion eine Teuerungsrate, die sich leicht unterhalb des EZB-Ziels einpendelt. Sollte dieser Ausblick auch für das Jahr 2028 Bestand haben, dürften die „Tauben” im EZB-Rat über eine weitere Lockerung der Zinszügel debattieren wollen. Doch selbst bei einer möglichen, länger anhaltenden, leichten Unterschreitung des Inflationsziels werden sich die „Falken” im EZB-Rat nicht davon überzeugen lassen, die Zinsen nochmals zu senken. Vielmehr ist zum Jahresausklang von einem geldpolitischen Stillhalten auszugehen.

EZB-Ratsvertreter sehen sich mehrheitlich gut positioniert – Leitzins stabil

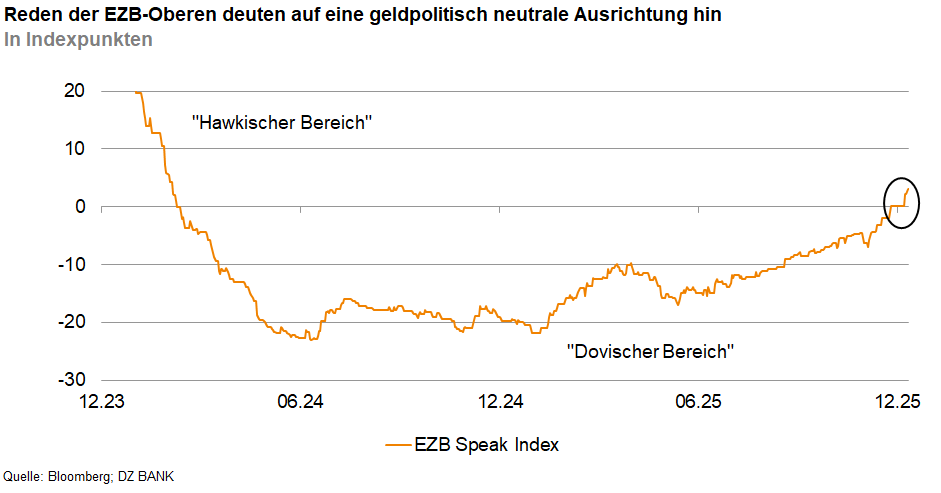

Die Aussagen der EZB-Vertreter in den letzten Wochen deuten darauf hin, dass sie sich mit ihrer derzeitigen geldpolitischen Ausrichtung gut positioniert sehen. Dies spiegelt sich auch in der Entwicklung des „EZB Speak Index” von Bloomberg wider. Dieser aggregiert die Ausführungen der Notenbank-Oberen und ordnet sie dahingehend ein, ob sie eher auf eine dovische oder hawkische Ausrichtung hindeuten. Während der Index in den vergangenen Monaten noch auf eine leichte Neigung zu einer weiteren Lockerung der Zinspolitik schließen ließ, ist er zuletzt weiter angestiegen und bewegt sich nun im geldpolitisch neutralen Bereich. Dies deckt sich mit den Markterwartungen: Bis auf weiteres wird nicht mit einer Änderung der Leitzinsen durch die EZB gerechnet.

Uneinigkeit hinsichtlich der auf Auf- bzw. Abwärtsrisiken für die Inflation

EZB-Direktoriumsmitglied Schnabel hat sich jüngst etwas besorgt über die Inflationsperspektiven geäußert. Dabei hat sie weniger die Gesamtinflation im Blick, die sich derzeit in der Nähe des EZB-Zielwerts bewegt, sondern vielmehr den grundlegenden Preisdruck in der Wirtschaft. So verharrt die Kerninflationsrate, bei der die volatilen Komponenten der Nahrungsmittel- und Energiepreise ausgeklammert werden, seit geraumer Zeit im Bereich von 2,4% (J/J). Hier sieht die Währungshüterin gewisse Risiken. So haben sich die Dienstleistungspreise trotz eines nachlassenden Lohndrucks weniger stark zurückgebildet als von der EZB erwartet. Mit derzeit 3,5% (Nov. / (J/J) verharren diese weiterhin auf hohem Niveau. Im Zuge einer sich belebenden konjunkturellen Dynamik befürchtet Schnabel einen potenziell weiter zunehmenden grundlegenden Inflationsdruck. Innerhalb des EZB-Rats gibt es jedoch auch Stimmen, die davon ausgehen, dass der Inflationsdruck perspektivisch eher nachlassen könnte. Der französische Notenbankchef Villeroy verweist in diesem Zusammenhang auf den inflationsdämpfenden Effekt eines stärkeren Außenwerts des Euros. Zudem führt er die Zollstreitigkeiten zwischen China und den USA als Grund an, warum ein Strom günstiger chinesischer Waren nach Europa umgeleitet werden könnte. Letztlich betrachtet er die Abwärtsrisiken für die Inflationsentwicklung als genauso signifikant wie die Aufwärtsrisiken.

Angesichts der durchaus unterschiedlichen Ansichten hinsichtlich der Auf- und Abwärtsrisiken für die Inflationsentwicklung kommt den zu dieser Ratssitzung zur Veröffentlichung anstehenden Inflationsprojektionen eine besondere Bedeutung zu. Hierbei blicken die EZB-Stabsmitarbeiter erstmals bis ins Jahr 2028. Skizzieren die Stabsmitarbeiter dabei für die kommenden Jahre weiterhin eine Inflationsrate knapp unterhalb des Inflationsziels könnte sich eine Debatte, um die Notwendigkeit eines weiteren Lockerungsschritt nochmals beleben. Da die geldpolitischen Falken im EZB-Rat allerdings derzeit eindeutig in der Überzahl sind, erscheint ein weiterer Zinssenkungsschritt zwischenzeitlich nicht mehr wahrscheinlich.

Die europäische Wirtschaft schlägt sich trotzt der Zollturbulenzen wacker

Zuletzt zeigten sich verschiedene EZB-Vertreter erfreut darüber, dass sich die gesamteuropäische Konjunktur trotz der Zollturbulenzen vergleichsweise robust präsentiert hat. Vor diesem Hintergrund geht der französische Notenbankchef Villeroy davon aus, dass der bisherige Wachstumsausblick nach oben korrigiert wird. Was den Zeithorizont 2028 betrifft, bleibt abzuwarten, inwieweit der fiskalische Impuls weiterhin Unterstützung bietet oder ob die konjunkturelle Dynamik an Schwung einbüßt.

- Christian Reicherter

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)