Zustand der EU-Industrie: Überwiegend Trübsal – Ausblick vorsichtig zuversichtlich

Die Stimmung in der europäischen Industrie ist aktuell merklich getrübt. Unter den großen EU-Ländern wirkt Spanien derzeit am stabilsten, während Deutschland weiterhin das Schlusslicht bildet. Der Winter dürfte seitwärts verlaufen – erst danach ist eine Erholung in Sicht, die jedoch nur schwach ausfallen wird.

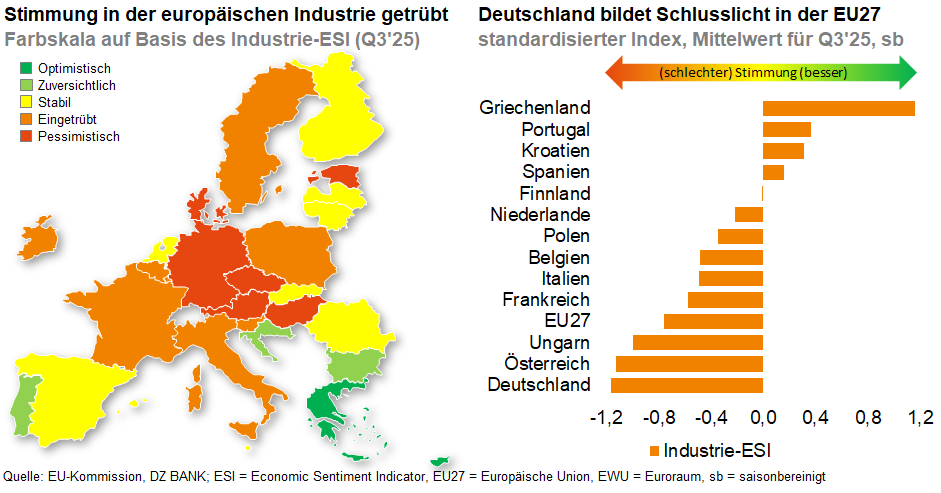

Die Stimmungsdaten der EU-Kommission zeichnen für die Industrie der EU im dritten Quartal 2025 ein überwiegend trübes Bild. Zwar hellt sich der industriebezogene „Economic Sentiment Indicator“ (ESI) im Vergleich zum zweiten Quartal leicht auf, er liegt jedoch weiterhin deutlich unter dem langfristigen Durchschnitt. Dabei blicken die Unternehmen optimistischer auf die eigene Produktion, während die laufenden Auftragsbestände gering bleiben und die Lagerbewertungen weitgehend unverändert sind. Gleichzeitig haben sich die Exportauftragsbücher etwas gebessert – ein Hoffnungsschimmer nach langer Durststrecke. Auch preisseitig sendet das Stimmungsbild Entwarnung: Der Kostendruck lässt nach und die wahrgenommene Unsicherheit nimmt ausgerechnet dort ab, wo sie zuletzt am größten war – im Verarbeitenden Gewerbe. Kurz gesagt: Die Industrie richtet sich auf eine Bodenbildung ein, nicht auf einen Sprint.

Ein Blick auf den Industrie-ESI im Ländervergleich zeigt eine klare Staffelung der vier größten EU-Länder: Deutschland bleibt aufgrund seines anhaltend schwachen Industrievertrauens das Sorgenkind. Dies ist vor allem auf die leerer werdenden Auftragsbücher zurückzuführen. Frankreich bewegt sich ungefähr auf EU-Niveau und pendelt um die Stagnationszone. Italien wirkt robuster als Deutschland, bleibt aber gedämpft. Spanien steht unter den vier größten EU-Ländern am stabilsten da und kratzt an der Schwelle zur Normalisierung. Ansonsten bleibt Europa ein Flickenteppich (siehe Grafik): Je weniger die Industrie unter Energiepreisen, dem Zinsniveau oder globaler Investitionszurückhaltung leidet, desto schneller hellt sich das Vertrauen auf. Klassisch zyklische, exportgetriebene Industriebranchen tun sich hingegen schwerer.

Was bedeutet das für den Ausblick? Aus ESI-Sicht spricht vieles für ein Durchschleppen in den Winter, gefolgt von einer zaghaften Erholung. Allerdings fehlt bisher ein kräftiger Nachfrageimpuls. Die Devise bleibt somit: Boden festigen, Kapazitäten schlank halten und Chancen in resilienten Nischen nutzen.

-- Matthias Schupeta

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)