Euro-Indikator mit Spätsommerdelle, Ausblick gedämpft

Die Konjunkturerholung im Euroraum bleibt fragil. Der DZ BANK Euro-Indikator sinkt im August und spiegelt die Unsicherheit wider. Gemischte Konjunktur- und Kapitalmarktsignale sowie politische Risiken bremsen die Stabilisierung.

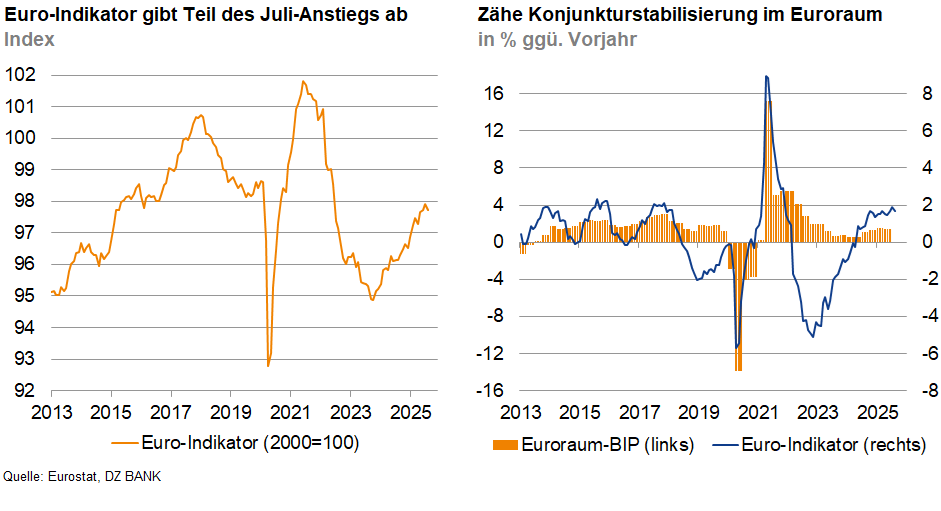

Nach dem positiven Signal im Juli bestätigt der August die noch fragile Natur der Konjunkturerholung im Euroraum: Der Euro-Indikator der DZ BANK gibt einen Teil des vorherigen Anstiegs wieder ab, negiert das Bild einer zähen Stabilisierung jedoch nicht grundsätzlich. Er fiel im August auf 97,7 Punkte und lag damit 0,2% unter dem Wert des Vormonats. Die Vorjahresrate verlangsamte sich auf 1,7%. Insgesamt bleibt das Muster der letzten Monate bestehen: Während die anhaltende handelspolitische Unsicherheit den Ausblick dämpft, bewegt sich die Konjunktur im Euroraum zwischen finanziellen Impulsen und einer zögerlichen Realwirtschaft.

Im Finanzbereich gaben gemischte Signale den Takt vor. Die Aktienmärkte lagen im Monatsdurchschnitt August leicht über dem Vormonat und lieferten somit einen minimal positiven Beitrag. Dieser wurde jedoch durch die Zinsseite mehr als aufgewogen. Die Zinsdifferenz zwischen den Renditen zehnjähriger Staatsanleihen und dem Dreimonatssatz drehte im August ins Negative (-0,8 Prozentpunkte) und sendete somit ein ungünstiges konjunkturelles Signal. Parallel dazu kühlte das reale Geldmengenwachstum gegenüber dem Vormonat etwas ab und der zuvor spürbare Rückenwind von der Liquiditätsseite fiel geringer aus. Insgesamt überwogen im Finanzsektor die dämpfenden Einflüsse – ein wesentlicher Grund, warum der Euro-Indikator trotz stabiler Aktien nicht zulegen konnte.

Die wirtschaftlichen Umfragen und realnahen Indikatoren bestätigten das Bild einer holprigen Stabilisierung der Konjunktur. In der Industrie sprang der Einkaufsmanagerindex mit 50,7 Punkten erstmals seit Längerem wieder in die Expansionszone, während der Umfragewert für den Dienstleistungsbereich mit 50,5 Punkten knapp darüber blieb. Das von der EU-Kommission erhobene Verbrauchervertrauen fiel hingegen auf ‑15,5 Punkte. Dies zeigt, dass die Haushalte die Konjunktur- und Einkommensaussichten weiterhin eher vorsichtig einschätzen. Auch die Produktionserwartungen gaben nach. Im Verarbeitenden Gewerbe drehten die Auftragseingänge nach dem Plus im Juli wieder klar ins Minus. Der Arbeitsmarktindikator der offenen Stellen verzeichnete ebenfalls eine Gegenbewegung und wies erneut nach unten. Die Baugenehmigungen legten nach einem schwachen Vormonat hingegen leicht zu.

Im politischen Umfeld bleibt die Handelspolitik der USA das wichtigste Risikothema. Mit dem am 21. August vorgestellten EU-US-Rahmenabkommen wurden für einige Streitpunkte Lösungsansätze formuliert. Gleichzeitig signalisieren Stimmen aus dem Europäischen Parlament fortbestehende Vorbehalte und möglichen Änderungsbedarf. Solange die Details nicht vollständig ausgearbeitet und rechtlich abgesichert sind, bleibt die Unsicherheit hoch. Dies könnte sich potenziell belastend auf die Exporterwartungen, die Spreads in zollsensitiven Sektoren und die Aktienmarktkomponente auswirken. Vor diesem Hintergrund erscheint der Rücksetzer im Euro-Indikator im August als Mahnung, die Breite und Persistenz der Erholung weiterhin genau zu beobachten. Eine Rückkehr in ein klar positives Konjunkturumfeld setzt neben stabileren Finanzbedingungen vor allem eine weitere Aufhellung in der Privatwirtschaft und eine Erholung der Auftragslage voraus.

-- Matthias Schupeta

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)