Chinas Konjunktur im Bann von Trumps Zöllen

China meldet für Q2 ein solides Wirtschaftswachstum, das nur leichte Bremsspuren von der eskalierten Zollschlacht im Frühjahr davongetragen hat. Trotzdem bleibt der Handelsstreit dominierendes Thema für den Konjunkturausblick, während Chinas Binnenwirtschaft weiter nicht richtig in Schwung kommt.

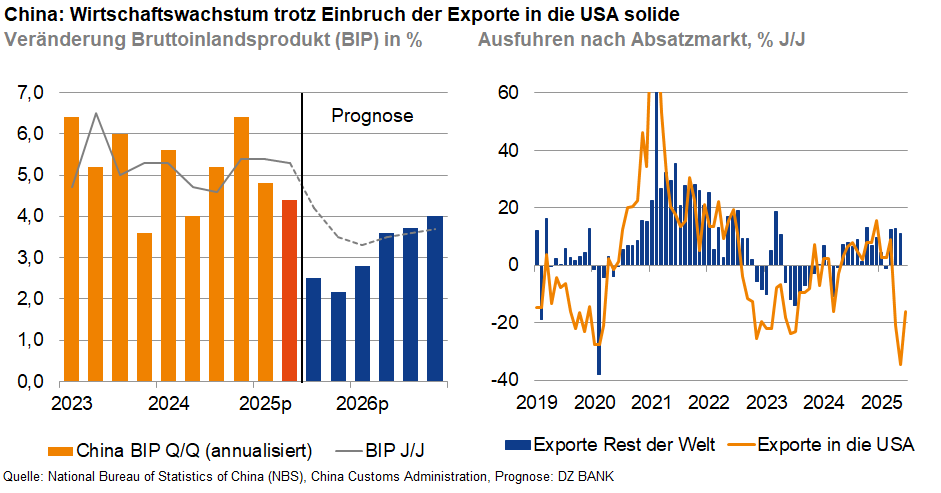

Chinas Wirtschaft hat die Zoll-Belastungen der vergangenen Monate besser verkraftet als befürchtet. Wie das chinesische Statistikamt aktuell berichtet, verlor die Konjunktur im zurückliegenden zweiten Quartal nur unwesentlich an Schwung: Das Wirtschaftswachstum bremste nur leicht von 5,4% (J/J) im ersten Quartal auf zuletzt 5,2% (J/J) ab und blieb damit oberhalb der für dieses Jahr angepeilten Wachstumsrate von 5%. Aber auch in den drei Monaten bis Juni legte die Wirtschaftsleistung mit insgesamt 1,1% kaum weniger zu als in den ersten drei Monaten des Jahres (1,2% Q/Q). Allerdings bleibt dieser jüngste Wachstumswert mit auf das Jahr hochgerechneten rund 4½ % erkennbar unter dem 5%-Ziel der chinesischen Regierung. Die diesjährige Wachstumsvorgabe einzuhalten, bleibt also eine Herausforderung.

Denn Donald Trumps Zölle haben trotzdem bereits große Löcher in Chinas Außenhandel geschlagen: Unter dem Eindruck der im Frühjahr eskalierten Zollerhöhungen, die die Einfuhrabgaben zeitweise weit über 100% hoben, sind die chinesischen Exporte in die Vereinigten Staaten im April und Mai um insgesamt etwa ein Drittel eingeknickt. Nach Abschluss eines deeskalierenden Rahmenabkommens zogen die Lieferungen im Juni zwar wieder kräftig an, wovon auch die Industrieproduktion profitierte. Nachhaltig dürfte die Erholung jedoch nicht sein. Schließlich liegen die US-Zölle auf Importe aus China mit rund 40% aktuell etwa vier Mal so hoch wie vor Trumps Amtsantritt. Auch steht Mitte August noch das Ende der 90-Tage-Frist aus, währenddessen sind Reziproke Zölle in Höhe von 24% gegen China ausgesetzt. Ob diese Deadline trotz des geschlossenen Rahmenabkommens weiter besteht, ist nicht ganz klar. Die aktuelle Exporterholung könnte daher auch von Vorzieheffekten getragen sein. Außerdem stehen mit den jüngsten Drohungen des US-Präsidenten, Sekundärzölle gegen Handelspartner Russlands zu verhängen, neue Zölle im Raum, die China empfindlich treffen könnten. Die Volksrepublik hat sich in den letzten Jahren zum mit Abstand wichtigsten Handelspartner Russlands entwickelt.

Positiv für Chinas Exportindustrie sind dagegen die jüngsten Absatzerfolge auf Märkten außerhalb der USA – sei es, weil Lieferungen, die eigentlich für die USA bestimmt waren, über Drittländer umgeleitet wurden oder China mittels Preisrabatten Produkte in diese Märkte drückt. Allerdings hat Donald Trump Umleitungsstrategien den Kampf angesagt hat. Und auch in den jeweiligen Ländern regt sich Widerstand gegen zu hohe Importe aus China. Von Dauer dürfte dieser Trend daher ebenfalls nicht sein.

Ernüchternd ist darüber hinaus die Entwicklung in anderen Sektoren der chinesischen Wirtschaft, die über das Zoll-Chaos der letzten Monate etwas aus dem Blick geraten sind. Zwar haben die Verbraucher das Wirtschaftswachstum im zurückliegenden Quartal leicht gestützt, vor allem dank staatlicher Konsumhilfen in Form von Abwrackprämien für langlebige Konsumgüter. Die positive Wirkung der Maßnahmen blieb aber auf die geförderten Produkte begrenzt. Im Juni haben die Einzelhandelsumsätze sogar wieder erkennbar an Schwung verloren. Das Konsumklima ist weiterhin angespannt.

Derweil lässt die Wirkung der Staatshilfen im krisengeschüttelten Immobiliensektor bereits nach. Der Preisrückgang bei Bestandsimmobilien beschleunigte sich über das zweite Quartal wieder deutlich, auch die Verkaufszahlen gingen stärker zurück, während die Bautätigkeit nach wie vor schrumpft. Die Konjunkturbelastung aus der anhaltenden Immobilienkrise, die weiterhin auch auf den Konsum ausstrahlt, kann die chinesische Wirtschaft also immer noch nicht abschütteln.

Wir bleiben vor diesem Hintergrund skeptisch für die Konjunkturperspektiven in China. Die Zollbelastung dürfte die Wachstumsmöglichkeiten der chinesischen Wirtschaft erst nach und nach drosseln – noch beherrschen Unsicherheit und Vorzieheffekte die Entwicklung. Die Binnenkonjunktur hat dem Gegenwind im Außenhandel vorerst noch wenig entgegenzusetzen. Wir halten daher an unserer Einschätzung fest, dass das Wirtschaftswachstum in China mit rund 4½ % in diesem Jahr deutlich unter dem 5%-Wachstumsziel bleiben wird.

-- Monika Boven

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)