DAX mit neuem Rekord: Von wegen Krise … War da was?

Herrschte vor sechs Wochen zeitweise Panik an den Aktienmärkten, ist hiervon kaum noch etwas zu erkennen. Marktakteure setzen aktuell wieder auf den „Dealmaker Trump. Zuversicht ist selten ein schlechter Ansatz, doch bei Trump ist und bleibt Vorsicht geboten.

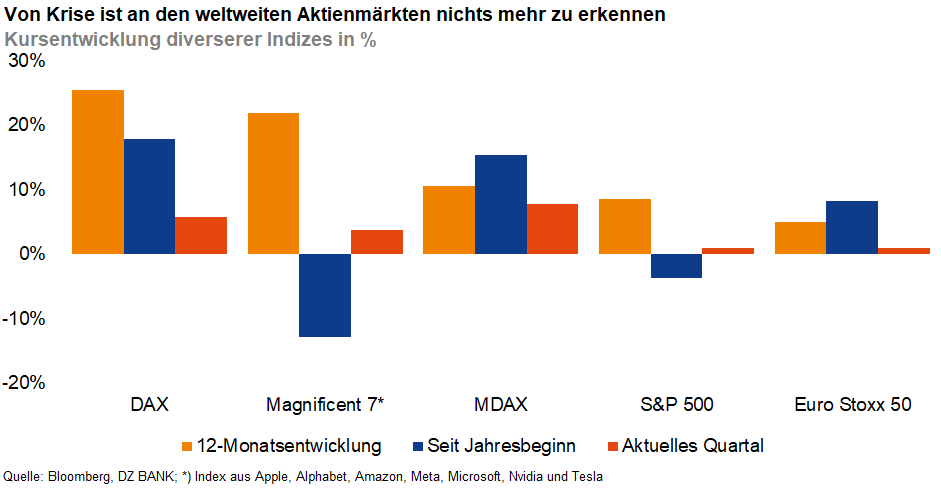

Es ist keine sechs Wochen her, da herrschte Panik an den Finanzmärkten. Nachdem Trump die auf Basis einer wirren Formel ermittelten und seiner Einschätzung nach großzügigen Importzölle gegenüber Handelspartnern verkündet hatte, machten sich schlagartig Verunsicherung und die Angst vor einem globalen Handelskrieg breit. DAX, Euro Stoxx 50 und S&P 500 verloren in den ersten Apriltagen zeitweise deutlich über 13% – auf Basis der Tagesschlusskurse wohlgemerkt. Heute ist davon kaum noch etwas zu erkennen: Gemessen an der Entwicklung seit Ende März haben sich der S&P 500 und der Euro Stoxx 50 alles in allem seitwärts bewegt. Der DAX erreichte mit einem Anstieg um 6% ein neues Rekordhoch. Vor allem der Blick auf Jahressicht verdeutlicht, dass eine Krise am Aktienmarkt sicherlich anders aussieht, liegen doch weltweit bedeutende Aktienindizes gegenüber Mai 2024 teils deutlich im zweistelligen Prozentbereich im Plus.

Getragen wurde die Stimmungsaufhellung insbesondere von Äußerungen des US-Präsidenten bzw. deren vorherrschender Interpretation vonseiten der Finanzmarktteilnehmer. Um die Gemüter zu beruhigen, genügt offenbar die Einschätzung, dass die US-Administration Handelsabkommen mit anderen Ländern anstrebt und Trump doch nicht vorhat, Zentralbankchef Powell zu entlassen.

Mögliche Fallstricke spielen hingegen derzeit keine Rolle. Dies zeigt der Blick auf die von Trump öffentlichkeitswirksam inszenierte Verkündung der Vereinbarung mit Großbritannien, die eher eine Absichtserklärung, begrenzt auf einige Sektoren, als ein umfassendes Handelsabkommen darstellt. Darüber hinaus darf bezweifelt werden, dass der US-Präsident sich und seine Einstellung geändert oder gar Läuterung erfahren hat. Er wettert weiterhin unverblümt gegen Medien, die seiner Meinung nach „Falschmeldungen“ über die Zufriedenheitswerte in der Bevölkerung mit seiner Präsidentschaft verbreiten würden. Er wirft mit Beleidigungen um sich und verdreht wiederholt ungeniert die Realität, wenn er beispielsweise von einer „offensichtlich nicht vorhandenen Inflation“ spricht und US-Leitzinssenkungen fordert.

Festhalten lässt sich aktuell eigentlich nur, dass die akute Panik Anfang April nicht berechtigt war, dasselbe aber auch für übertriebenen Optimismus hinsichtlich Trumps künftiger (Handels-)Politik gelten dürfte. Eine gute Portion Zuversicht ist zwar selten eine schlechte Herangehensweise. Diese sollte aber nicht in Naivität umschlagen und darüber hinwegtäuschen, dass Trumps Zeit im Weißen Haus erst begonnen hat und noch über dreieinhalb Jahre in dieser Konstellation vor uns liegen dürften – wenn es nach dem US-Präsidenten geht, auch gerne mehr. In den letzten Wochen hat das Bild des „Dealmakers“ wieder die Oberhand gewonnen. Eine Garantie, dass dies so bleibt, gibt es nicht. Es genügt eine Kurznachricht, um dieser marktseitig vorherrschenden Einschätzung wieder deutliche Kratzer zu verpassen.

- Sören Hettler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)