Aktienmärkte: 100 Tage Trump – eine Zwischenbilanz

Nach gut 100 Tagen im Amt hat die Politik des US-Präsidenten sowie die damit einhergehende Verunsicherung erhebliche Spuren hinterlassen, nicht zuletzt an den US-Aktienmärkten und im US-Dollar-Wechselkurs. Vorerst sollte die US-Politik zwar das Geschehen weiter dominieren, auf länger Sicht dürften jedoch andere Einflussfaktoren das Blatt zum Besseren wenden.

Seit dem 20. Januar ist US-Präsident Trump nun im Amt. Eine Sache kann man ihm dabei sicher nicht vorwerfen, nämlich dass er untätig gewesen wäre. Die erhobenen Einfuhrzölle und das zugehörige Hin und Her sowie seine anhaltenden Drohungen gegenüber anderen Staaten, die auch vor militärischen Andeutungen nicht Halt machen, haben weltweit für Kopfschütteln gesorgt und Befürchtungen eines wirtschaftlichen Abschwungs bis hin zur Rezession ausgelöst. Zu spüren bekommen die Konsequenzen dieser Entwicklung vor allem die USA selbst.

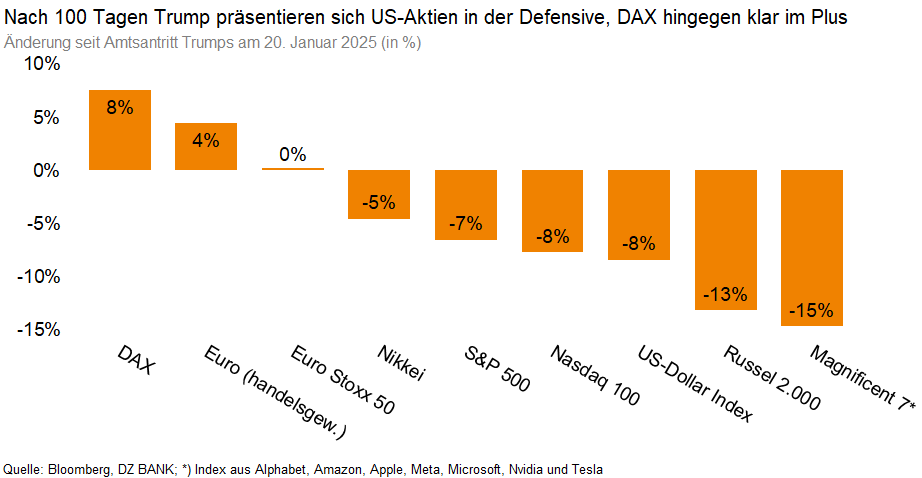

Einem eingetrübten (Aus-)Blick auf die fundamentalen Rahmenbedingungen in den USA und der Verunsicherung durch Trumps erratischen Politikstil folgend ging es für die US-Aktienmärkte, aber auch den US-Dollar bergab. Der S&P 500 (‑7%) und Technologieindex Nasdaq 100 (‑8%) liegen seit Amtsantritt Trumps klar im Minus. Rund 8% verlor der Greenback gegenüber einem Korb aus den wichtigsten Währungen weltweit. Im direkten Vergleich stehen die europäischen Indizes zwar gut da. Allerdings wurden das DAX-Plus von 8% und die Seitwärtsbewegung von Euro Stoxx 50 von einem EU-weiten Fiskalpaket zur Stärkung der europäischen Verteidigungsfähigkeit, einer in Deutschland gelockerten Schuldenbremse für derartige Ausgaben und einem 500-Mrd.-Euro-Infrastrukturpaket gestützt.

Platz für Nachrichten außerhalb der (US-)Politik ist in der Wahrnehmung der Marktteilnehmer zwar momentan wenig. Hierauf nimmt die Berichtssaison für das erste Quartal aber erfreulicherweise keine Rücksicht. Etwas mehr als zwei Drittel der im S&P 500 gelisteten US-Unternehmen haben bislang ihre Zahlen vorgelegt und sowohl bei den Umsätzen als auch bei den Gewinnen konnten diese insgesamt überzeugen. Vor allem letztere lagen deutlich oberhalb der vorherrschenden Erwartungen der Marktteilnehmer. Bei den europäischen Indizes ist die Berichtssaison zwar noch nicht ganz so weit vorangeschritten, beim DAX steht sie sogar noch am Anfang. Allerdings lesen sich die vorgelegten Zahlen für den Zeitraum Januar bis März gerade mit Blick auf die Gewinnentwicklung gut, liegen diese doch moderat oberhalb des Marktkonsens.

Mit Blick nach vorn dürfte das Weiße Haus wohl zunächst weiter im Fokus der Marktteilnehmer stehen. Zu überbordend ist die Präsenz, die der US-Präsident und sein wankelmütiger Politikstil derzeit haben. Für die Aktienmärkte dürfte es demnach vorerst holprig bleiben, genügt doch eine Kurznachricht Trumps, um die Stimmung in die ein oder andere Richtung zu kippen. Erst auf mittlere bis längere Frist dürfte unter anderem ein Gewöhnungseffekt an den Finanzmärkten gegenüber dem Gepolter aus dem Weißen Haus dafür sorgen, dass andere Themen in den Fokus rücken. Neben Zahlen und Fakten von Unternehmen dürften hier auch politische Themen eine Rolle spielen. Zu nennen sind in diesem Zusammenhang sowohl Steuersenkungen in den USA als auch das Infrastrukturprogramm der künftigen Bundesregierung. Letzteres hat das Potenzial, das Wirtschaftswachstum in Deutschland nachhaltig anzukurbeln und sollte bereits Ende dieses Jahres erste zarte Früchte tragen. Diese Gemengelage dürfte den Boden für eine Aufwärtsbewegung bis hin zu neuen Rekorden der Aktienindizes bereiten.

-- Sören Hettler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)