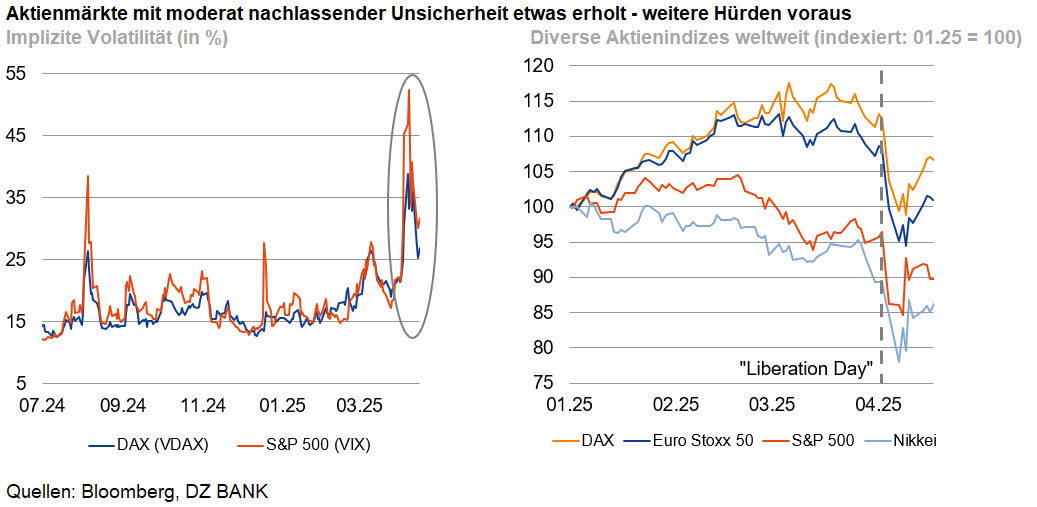

Aktienmärkte: Angespannte Ruhe nach dem Sturm

Die Verunsicherung mag an den internationalen Finanzmärkten zuletzt nachgelassen haben, vom Eis ist die Kuh damit aber noch lange nicht. Aktienmarktteilnehmer dürften in den nächsten Tagen und Wochen sehr genau auf die Verhandlungen zwischen der EU und den USA schauen.

Wirklich ruhig ist die Lage an den internationalen Finanzmärkten zwar mit Sicherheit nicht. In die angespannte Situation mischt sich aber immer wieder eine vorsichtige Portion Zuversicht. Das alles dominierende Thema ist weiterhin die aus ökonomischer Sicht als willkürlich zu bezeichnende Zollpolitik von US-Präsident Trump und das hieraus resultierende Risiko eines globalen Handelskonflikts.Neben der Diskussion um US-Importzollsätze gegenüber dem Rest der Welt weitet sich der offen ausgetragene Streit zwischen Peking und Washington mittlerweile auf weitere Handelsfragen aus. So haben die USA die Ausfuhr von Hochleistungschips, die vor allem im KI-Bereich eingesetzt werden, nach China weiter eingeschränkt. Die Volksrepublik hatte bereits zuvor den Export von seltenen Erden und Magneten (für alle Länder) blockiert, die unter anderem für die Auto-, Luftfahrt- und Verteidigungsindustrie von wesentlicher Bedeutung sind.

In dieser Spirale aus Maßnahmen und Gegenmaßnahmen stechen immer wieder Äußerungen aus Washington und Peking hervor, die als mögliche Gesprächsbereitschaft interpretiert werden können. Die Staatsführung Chinas ließ wissen, dass sie zu Verhandlungen bereit sei, sofern die Trump-Administration die Belange der Gegenseite ernst nehme und „mehr Respekt“ zeige. Der US-Präsident hat hingegen seinerseits China aufgefordert, auf Washington zuzugehen, um den Handelskonflikt beizulegen. Außerdem behauptete Trump, dass diverse Vorschläge aus anderen Staaten vorlägen und er glaube, „bald einige Abkommen bekannt geben“ zu können.

In den nächsten Wochen und Monaten wird die Trump’sche Zollpolitik weiter für Schlagzeilen und Impulse an den Aktienmärkten sorgen. Genau beobachten dürften die Marktteilnehmer dabei die Verhandlungen zwischen den USA und der Europäischen Union. Medienberichten zufolge verliefen die Gespräche bislang alles andere als vielversprechend. US-Vertreter hätten demnach klargestellt, dass die „reziproken“ Zölle ebenso wenig zurückgenommen werden sollen wie die Einfuhrabgaben auf Autos und Metalle. Offenbar vermissen die Europäer eine klare Haltung und haben Schwierigkeiten, die Ziele der Gegenseite zu erkennen. Sollten in den nächsten Wochen keine nennenswerten Fortschritte bei den Verhandlungen erzielt werden, dürfte den Vertretern in Brüssel kaum etwas anderes übrigbleiben, als eigene Gegenmaßnahmen in die Wege zu leiten. Andernfalls dürfte die US-Administration das letzte Fünkchen Respekt vor der Europäischen Union und ihren Repräsentanten verlieren. Aus Sicht der Aktienmärkte würde dies eine weitere Eskalation bedeuten. Mit erneuten deutlichen Kursverlusten wäre zu rechnen.

Dass eine (wieder) stärkere Ausrichtung der Handelsbeziehungen in Richtung China, wie vonseiten einiger deutscher Wirtschaftsvertreter gefordert, als Reaktion auf das eingetrübte Verhältnis zu den USA unter Trump zielführend und langfristig sinnvoll ist, darf indes bezweifelt werden. Dies legen nicht nur die Erfahrungen während und nach der Corona-Pandemie nahe, sondern auch die aktuellen Maßnahmen Pekings, die teils keinen Unterschied zwischen den USA und anderen Handelspartnern machen. Eine breitere Diversifikation und damit mehr Offenheit für andere potenzielle Handelspartner dürfte für die EU die nachhaltigere Option darstellen, um nicht von einem „De-Risking“ zum nächsten zu kommen. Das auf den Weg gebrachte Abkommen mit den Mercosur-Staaten und der offenbar nachlassende Widerstand einiger EU-Staats- und Regierungschefs im Verabschiedungsprozess sind hier lediglich ein guter Anfang.

-- Sören Hettler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)