Prognoseupdate US-Aktien: Hoffnungsschimmer am Horizont

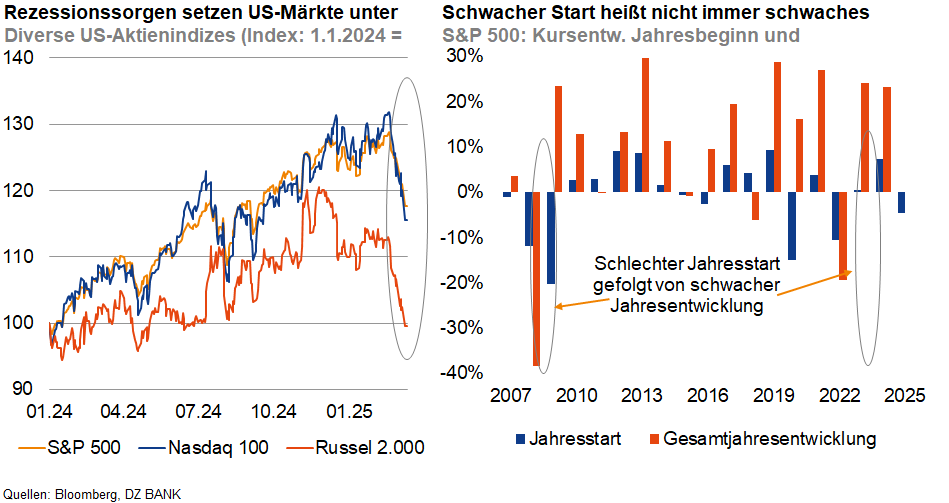

Die US-Aktienmärkte haben einen unerwartet schwachen Start in das Jahr 2025 hingelegt. Auslöser sind vor allem US-Rezessionssorgen. Mit Blick auf die zweite Jahreshälfte dürften dem S&P 500 bessere US-Konjunkturdaten und angekündigte Steuersenkungen Auftrieb geben.

Was als verhaltener Jahresstart für die US-Aktienmärkte begann, hat sich spätestens seit Ende Februar zu einem Kurseinbruch entwickelt. Es waren vor allem Inflations- und Rezessionssorgen, die den US-Aktienmärkten zugesetzt haben. Hintergrund sind die zu erwartenden Importzölle und ihre Auswirkungen auf den künftigen Preisdruck in den USA, der den für die US-Wirtschaft so wichtigen privaten Konsum belasten könnte.

Ebenso wie im Sommer 2024 dürften sich die Rezessionssorgen als übertrieben herausstellen. Mit einer deutlich nachlassenden konjunkturellen Dynamik in den ersten sechs Monaten dieses Jahres ist zwar zu rechnen. Die aktuellen Befürchtungen wurden jedoch zumindest teilweise durch Sondereffekte in Form vorgezogener Importe ausgelöst, die nicht als Zeichen der wirtschaftlichen Schwäche interpretiert werden sollten. Bereits in der zweiten Jahreshälfte dürfte die Wachstumsdynamik wieder spürbar anziehen. Für bessere Stimmung bei US-Verbrauchern und Marktteilnehmern sollten dabei die greifbarer werdenden Steuersenkungspläne der Trump-Administration sorgen. Neben einer Verlängerung von teils Ende 2025 auslaufenden Maßnahmen aus Trumps erster Amtszeit sollen weitere Schritte hinzukommen. Unter anderem beabsichtigt der US-Präsident, Steuern auf Sozialversicherungsleistungen, Trinkgelder und Überstundenvergütungen zu streichen. Für Unternehmensgewinne soll die Körperschaftssteuer auf Bundesebene von derzeit 21% auf 15% reduziert werden.

Zumindest auf kurze Sicht dürfte es der S&P 500 dennoch schwer haben, sich von den aktuellen Turbulenzen zu erholen und eine nachhaltige Aufwärtsbewegung zu etablieren. Vielmehr sollten das Hin und Her bei den Zolldrohungen, bestehende Inflationssorgen sowie die Schritte zur Verkleinerung des Staatsapparats vorerst weiter Verunsicherung schüren. Mehr als Kurse im Bereich von 5.700 Punkten dürften daher bis Mitte des Jahres kaum möglich sein. Spätestens in der zweiten Jahreshälfte sollte indes Zuversicht aufkeimen. Basis für diesen Stimmungsumschwung ist zum einen die wieder zunehmende Dynamik beim Wirtschaftswachstum. Zum anderen dürfte sich der Fokus von Bevölkerung und Marktteilnehmern nach und nach in Richtung der Steuersenkungsvorhaben der Regierung verschieben. An den Finanzmärkten sollte zudem – ähnlich wie im Zuge der ersten Amtszeit Trumps – ein gewisser Gewöhnungseffekt gegenüber dem Gepolter aus dem Weißen Haus einsetzen. Hieraus ergibt sich Aufwärtspotenzial für den S&P 500 bis auf 6.300 Punkte zum Jahresende.

-- Christoph Müller und Sören Hettler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)