EZB-Preview: Zinssenkungen kein Selbstläufer mehr

Unsicherheit über den weiteren geldpolitischen Kurs. Kontroverse Debatte, ob geldpolitische Ausrichtung noch als “restriktiv” zu bezeichnen ist.

Die europäischen Währungshüter dürften im Hinblick auf die Inflationsentwicklung erfreut zur Kenntnis genommen haben, dass der Lohndruck im Euroraum zuletzt nachgelassen hat. Dies stärkt die Aussicht, dass auch der bislang hartnäckige Preisauftrieb im Dienstleistungssektor perspektivisch nachlassen dürfte. Eine weitere Annäherung der Gesamtinflationsrate an das 2% Inflationsziel eröffnet der Notenbank grundsätzlich Spielraum für eine weitere Lockerung der Zinszügel. Zugleich wird im EZB-Rat aber zunehmend kontrovers darüber diskutiert, inwieweit sich der Leitzins nicht allmählich einem Niveau nähert, bei dem er nicht mehr bremsend auf die konjunkturelle Entwicklung wirkt. Für diese Ratssitzung rechnen wir jedoch fest mit einem weiteren Zinssenkungsschritt um 25 Basispunkte auf dann 2,50% (Einlagesatz). Im Rahmen dieser geldpolitischen Zusammenkunft werden auch neue Projektionen zur Konjunktur- und Inflationsentwicklung vorgelegt. Mit einer erneuten Abwärtsrevision des Konjunkturausblicks ist zu rechnen.

Schnabel mahnt zur Vorsicht – Pausieren im Zinssenkungszyklus

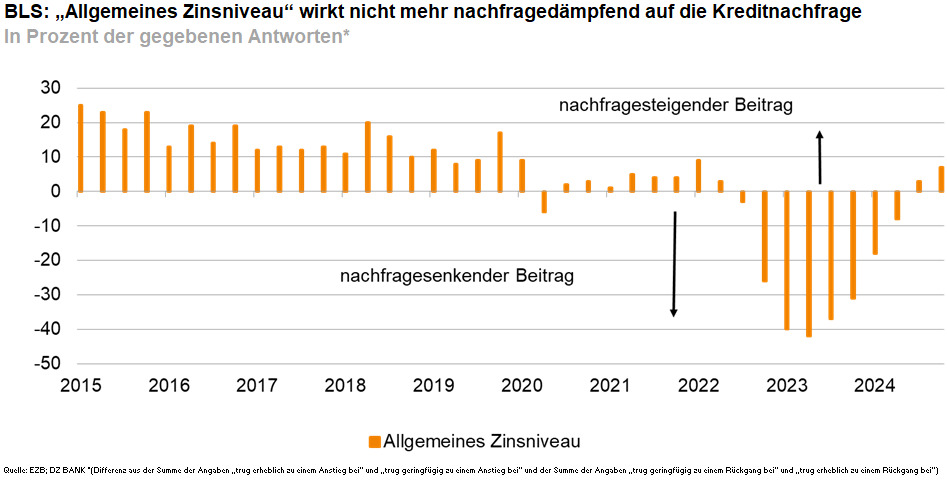

EZB-Direktoriumsmitglied Schnabel warnte kürzlich in einem Interview mit der Financial Times davor, sich zu sehr auf den Gleichgewichtszins bzw. das Niveau des neutralen Leitzinses zu konzentrieren. Vielmehr müsse man weitere Daten berücksichtigen, um zu verstehen, wie restriktiv die Geldpolitik der EZB sei. Inwieweit die aktuelle Geldpolitik noch bremsend auf die europäische Wirtschaft wirkt, lässt sich laut Schnabel derzeit nicht mit Sicherheit sagen. Die Währungshüterin verwies in diesem Zusammenhang auf den jüngsten Bank Lending Survey (BLS). Im Rahmen dieser Umfrage werden die Geschäftsbanken unter anderem danach gefragt, wie sich ihrer Einschätzung nach die Gesamtnachfrage nach Krediten in den letzten drei Monaten aufgrund des „allgemeinen Zinsniveaus“ verändert hat. Wurde dieser Aspekt bisher von den Banken als dämpfend auf die Kreditnachfrage der Unternehmen eingeschätzt, so ist dies inzwischen nicht mehr der Fall. Dies deckt sich auch mit der Beobachtung der Banken, dass die Kreditnachfrage der Unternehmen wieder zunimmt. Der geldpolitische Impuls der bereits erfolgten Zinssenkungen entfaltet somit allmählich seine Wirkung. Direktoriumsmitglied Schnabel mahnt in diesem Zusammenhang zu einem vorsichtigen Vorgehen und stellt auch eine mögliche Pause im Zinssenkungszyklus zur Diskussion. Allerdings gibt es im EZB-Rat auch Stimmen, die eine weitere Lockerung der Zinszügel für notwendig halten. Dies gilt unter anderem für den belgischen Notenbankpräsidenten Wunsch, der unter der Voraussetzung einer weiter rückläufigen Inflation und einer möglicherweise anhaltenden konjunkturellen Schwäche im Euroraum auch einen Vorstoß in den expansiven Bereich der Geldpolitik nicht ausschließen will.

Wirkt die Geldpolitik noch bremsend auf die wirtschaftliche Entwicklung im Euroraum?

Auch wenn wir im Rahmen der März-Ratssitzung fest mit einem weiteren Zinssenkungsschritt um 25 Basispunkte auf dann 2,50% (Einlagensatz) rechnen, dürfte die Debatte über den richtigen geldpolitischen Kurs in den kommenden Monaten zunehmend kontrovers geführt werden. Ein Indiz für ein vorsichtigeres Vorgehen wäre, wenn die Notenbank in ihrem geldpolitischen Statement darauf verzichten würde, die aktuelle geldpolitische Ausrichtung als restriktiv zu charakterisieren. (Dritter Paragraf: Zugleich sind die Finanzierungsbedingungen nach wie vor restriktiv, auch weil die Geldpolitik restriktiv bleibt und sich frühere Zinserhöhungen nach wie vor auf den Kreditbestand auswirken).

-- Christian Reicherter

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)