Wahlergebnis kein Grund für Aktien-Korrektur. Aber auch keine (positive) Überraschung

„Politische Börsen haben kurze Beine“ lautet eine gängige Börsenweisheit. Das Wahlergebnis hält die Hoffnung einer wirtschaftlichen Belebung durch steigende Rüstungs- und Infrastrukturausgaben am Leben und ist insofern kein Korrekturrisiko nach einem fulminanten Jahresstart. Als größere Klippe könnten sich Trumps Zollandrohungen erweisen.

Die Reaktion der Aktienmärkte ist im ersten Aufschlag verhalten positiv, weil schlimmere Szenarien durch das Wahlergebnis abgewendet wurden. Eine bürgerliche Regierung ist möglich und die Notwendigkeit eines Dreierbündnis wäre nach den Erfahrungen mit der Ampel wohl negativ aufgenommen worden. Dass es nun nur eine mögliche Koalition gibt, macht zwar die Verhandlungen inhaltlich nicht einfacher, dürfte sich aber insgesamt beschleunigend auf die Regierungsbildung auswirken. Somit ist eine lange Hängepartie mit hoher Wahrscheinlichkeit abgewendet. Das ist klar positiv.

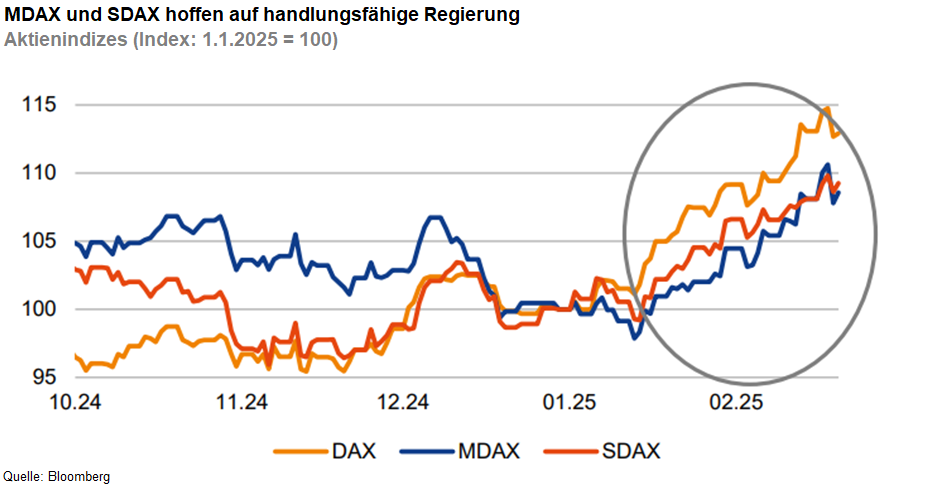

Über den heutigen Tag hinaus ist die Marktreaktion auf das Wahlergebnis vor allem vor dem Hintergrund der Kursentwicklung der jüngeren Vergangenheit zu sehen. Sowohl große (DAX) als auch kleine und mittelgroße Unternehmen (MDAX, SDAX) konnten im Vorfeld der Wahl deutlich zulegen. Die Gründe hierfür liegen zumindest teilweise im erwarteten Kurs (-wechsel) der deutschen Politik. Während alle Unternehmen von einer avisierten Senkung der Unternehmensbesteuerung profitieren würden, ist die robuste Kursentwicklung bei den kleineren Aktien (MDAX, SDAX) aufgrund ihres höheren Deutschland-Fokus sicher auch mit der Erwartung verknüpft, dass die nächste Regierung stärker als die bisherige eine schuldenfinanzierte Investitionspolitik betreiben wird. Das war nach dem Bruch der Ampel bereits wahrscheinlicher geworden und dürfte in den Verhandlungen über eine Koalition von schwarz und rot deutlich an Kontur gewinnen. Damit ist der Wahlausgang vor allem eins: KEIN Grund für eine Korrektur.

Aus der (internationalen) Ferne betrachtet, ist das Narrativ des Aufschwungs europäischer Aktien intakt. Die Märkte hierzulande sind nach der Outperformance der US-Indizes in den letzten Jahren deutlich günstiger und es besteht die Hoffnung einer wirtschaftlichen Belebung durch steigende Rüstungs- und Infrastrukturausgaben. Klar ist unserer Meinung nach aber auch, dass die Gefahren aus der US-Zollpolitik vom Markt derzeit weitgehend ausgeblendet werden. Die Einschätzung, dass Trump Zolldrohungen lediglich als Druckmittel zur Erreichung handels- und anderer politischer Ziele einsetzt, diese aber letztlich via „Deals“ nicht schlagend werden, stellen nach unserer Überzeugung ein Korrekturrisiko dar – im Gegensatz zum deutschen Wahlergebnis.

-- Michael Kopmann

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)