DZ BANK Zinsprognose: Fed und EZB auf unterschiedlichen Pfaden

Die unberechenbare US-Wirtschaftspolitik könnte zu Inflationsdruck und gedämpftem Wachstum in den USA und der Eurozone führen. Die US-Notenbank dürfte die Leitzinsen zweimal um jeweils 25 Basispunkte senken. Dennoch bleibt die Geldpolitik vorerst restriktiv. Die EZB hält aufgrund des schwachen Wachstums und der Risiken durch Handelsbeschränkungen an ihrem Zinssenkungskurs fest.

Die aktuelle US-Wirtschaftspolitik unter Präsident Trump sorgt für erhebliche Unsicherheit. Die Einführung von Zöllen gegen Europa, China und andere Regionen, voraussichtlich ab April 2025, könnte die Inflation in den USA erhöhen. Eine höhere Inflation wird die Kaufkraft der Verbraucher schwächen und das Wirtschaftswachstum bremsen. Zudem dürften Maßnahmen zur Effizienzsteigerung im öffentlichen Sektor und eine restriktivere Einwanderungspolitik das Beschäftigungswachstum zunächst dämpfen und die Arbeitslosigkeit erhöhen.

Die protektionistischen Maßnahmen der USA werden sich aber auch äußerst negativ auf den Euroraum auswirken. Die wirtschaftliche Unsicherheit belastet die ohnehin schwachen Wachstumsprognosen und führt zu einem sogenannten „Zollschock“, der das Wirtschaftswachstum zusätzlich dämpft. Die zu erwartenden Gegenzölle der EU auf US-Importe könnten die Inflationsrate im Euroraum zunächst moderat über der Zielmarke der Europäischen Zentralbank von 2 % halten.

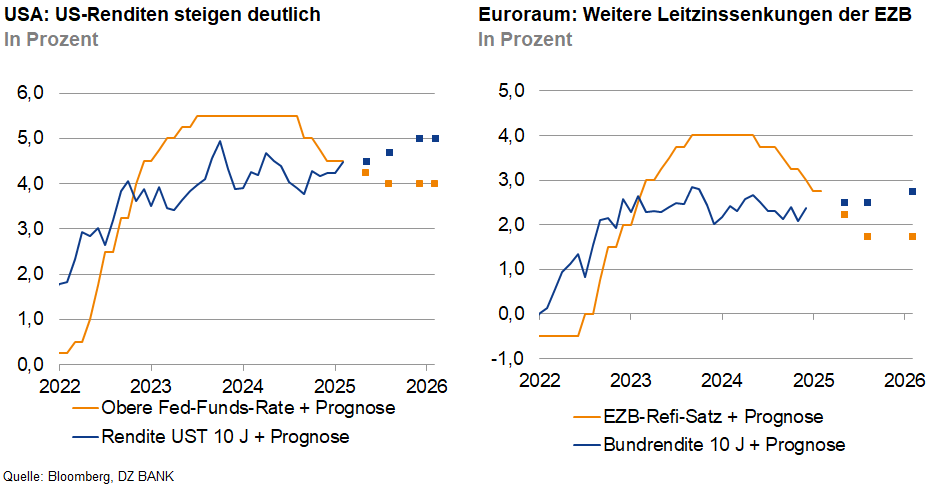

Da wir davon ausgehen, dass sich das konjunkturelle Umfeld in den USA aufgrund der wirtschaftspolitischen Unsicherheit und der hohen Inflation verschlechtern wird und wir mit einem Anstieg der Arbeitslosigkeit rechnen, hat die Fed den notwendigen Spielraum die Leitzinsen in zwei Schritten um jeweils 25 Basispunkte vorsichtig nach unten anzupassen. Aufgrund der Inflationsrisiken wird die Geldpolitik aber restriktiv bleiben. Die EZB dürfte angesichts der konjunkturellen Herausforderungen durch Handelsbeschränkungen und der wirtschaftspolitischen Unsicherheiten an ihrem Zinssenkungskurs festhalten. Das Inflationsziel der EZB von 2% dürfte bei anhaltend schwachem Wirtschaftswachstum in greifbare Nähe rücken. Der Einlagensatz könnte bis zur Sommerpause im August auf 1,75 % gesenkt werden.

Die Renditen zehnjähriger Bundesanleihen dürften sich zunächst seitwärts bewegen und in der zweiten Jahreshälfte 2025 ansteigen. Deutschland steht vor großen fiskalischen Herausforderungen und könnte aufgrund von Strukturreformen und Verteidigungsausgaben eine expansivere Fiskalpolitik (Lockerung der Schuldenbremse) verfolgen. Sollte die EU den Löwenanteil der Kosten für die Friedenssicherung in der Ukraine tragen müssen, dürfte Deutschland eine zentrale Rolle bei der Finanzierung dieser Ausgaben zukommen. Der fiskalische Druck sollte zu steigenden Zehnjahresrenditen führen. Hinzu kommt der erwartete Renditeanstieg in den USA, der die Bundrenditen nach oben zieht. Zum Jahresende erwarten wir eine 10-jährige Rendite von 2,75%.

-- Birgit Henseler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)