Niederländische Hypothekenverbriefungen trotz eines absinkenden Volumens weiterhin robust

Niederländische RMBS verteidigen trotz rückläufiger Emissionsvolumina weiterhin ihren „Safe Haven“-Status mit solider Collateral-Performance.

Trotz des Rechtsrucks in der amtierenden Regierung bleiben die Niederlande ein politisch sicherer und berechenbarer Investitionsstandort. 2025 sollte sich mit einem von unseren Volkswirten prognostizierten BIP-Wachstum von 1,1% die wirtschaftliche Lage auch in den Niederlanden weiter aufhellen. Dabei bleibt die Arbeitslosenrate stabil und unter dem Durchschnitt der Eurozone. Die volkswirtschaftlichen Rahmenbedingungen sprechen insofern für eine zu erwartende positive Collateral-Performance niederländischer Hypothekenverbriefungen (RMBS) im kommenden Jahr. Obwohl das Preisniveau in den Niederlanden relativ hoch ist und der Zinsanstieg der letzten Jahre ausgeprägt war, ist ein größerer Einbruch des niederländischen Hauspreise ausgeblieben. Zwar fielen die Hauspreise ab Mitte 2022 um bis zu 6%, im ersten Quartal 2024 drehte der niederländischer Hauspreisindex aber wieder ins Positive. Für 2024 prognostiziert das DZ BANK Immobilienresearch Preissteigerungen von bis zu 6,5% für niederländische Wohnimmobilien. Die Verwertungserlösquoten (Recovery Rates) niederländischer RMBS dürften sich damit mindestens stabil entwickeln.

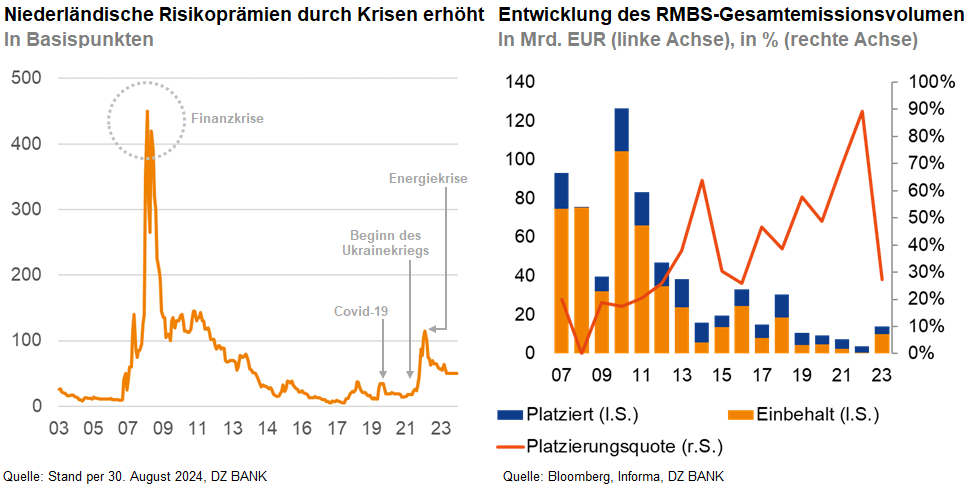

Unsere Performance-Analyse des Collaterals (Sicherheitenpools) zeigt jedoch, dass Ausfälle beziehungsweise Verluste für niederländische Hypothekenkreditpools nur von untergeordneter Bedeutung sind. So lagen die kumulierten Verluste bei maximal 0,3% und die Verzugsrate 60+ (Anteil der mehr als 60 Tage rückständigen Darlehen) markierte ein neues Allzeittief. Demgegenüber bewegen sich die Spreads niederländischer Hypothekenverbriefungen nach der Corona-Pandemie und dem Ukraine-Krieg auf einem historisch leicht erhöhten Niveau und tendieren derzeit seitwärts.

Das ausstehende Hypothekenverbriefungsvolumen sank in der vergangenen Dekade kontinuierlich ab, obwohl das ausstehende Volumen von niederländischen Hypothekenkrediten parallel dazu stetig anstieg. Das absolut niedrige Neuemissionsvolumen von bislang lediglich 3,8 Mrd. Euro per August 2024 reicht auch in diesem Jahr nicht aus, um den Schwund infolge der Amortisation zu kompensieren.

-- Huruy Tesfazion

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)