Staatsfinanzen der Eurostaaten: Jeder macht was er will

Die beiden größten Volkswirtschaften der Eurozone, Deutschland und Frankreich, ziehen fiskalpolitisch nicht an einem Strang – im Gegenteil. Das ist nicht nur wirtschaftlich von Nachteil, auch drohen über kurz oder lang neue Haftungsrisiken für Deutschland. Der verengte Blick auf die deutsche Schuldenbremse greift deswegen zu kurz.

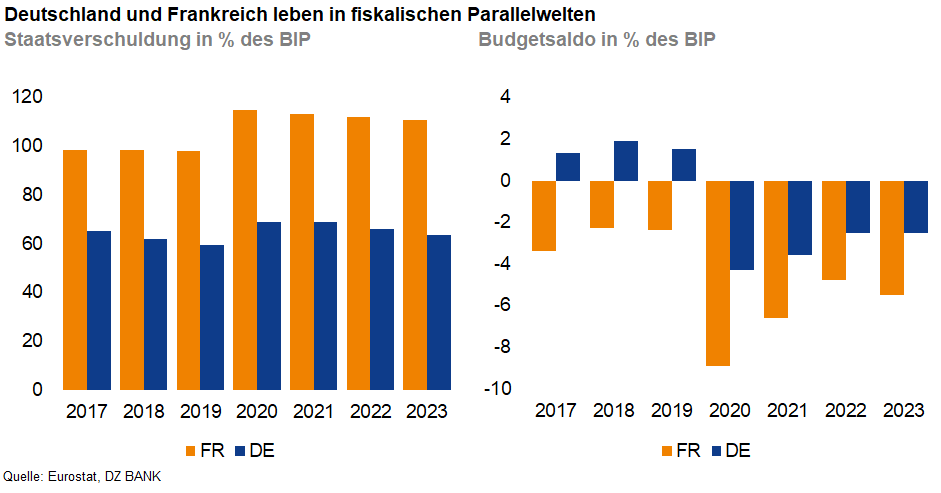

Ausgerechnet Deutschland und Frankreich, die beiden größten Volkswirtschaften der Eurozone, schlagen seit Ende der Corona- und Energiepreiskrise fiskalisch entgegengesetzte Richtungen ein. Aus europäischer Sicht erscheint das kaum sinnvoll. Deutschlands Schuldenstandsquote dürfte bereits 2025 unter die 60%-Maastricht-Grenze fallen, was isoliert betrachtet eine Erfolgsmeldung ist. Ob die pro-zyklische Sparpolitik, erzwungen durch die Schuldenbremse, aktuell tatsächlich der Königsweg ist, ist angesichts von Null-Wachstum sowie der zunehmend maroden Infrastruktur fraglich.

Westlich des Rheins läuft es wirtschaftlich zwar besser, aber um den Preis einer ausufernden Staatsverschuldung. Ohne Sparmaßnahmen erwartet der neue französische Premier Barnier ein Defizit von mehr als 6% des BIP in diesem und größer 5% im kommenden Jahr – jeweils nochmals rund ein Prozentpunkt mehr als von der Vorgängerregierung noch kürzlich prognostiziert. Ob die geplanten Steuererhöhungen, die das Problem allenfalls ein kleines Stück eindämmen können, im Parlament mehrheitsfähig sind, ist bislang völlig offen.

Aus europäischer Sicht erwachsen hieraus gleich mehrere Probleme. Zum einen verpufft die konjunkturelle Wirkung Frankreichs expansiver Fiskalpolitik ein Stück weit, wenn der wichtigste Handelspartner gleichzeitig mit dem Fuß auf der Bremse steht. Aus einer im Vergleich zu Deutschland rund vier Prozentpunkte höheren Neuverschuldung generiert Frankreich nur ein Prozentpunkt mehr BIP-Wachstum. Zum anderen werden die Stimmen in Frankreich aber auch andernorts lauter, die trotz oder gerade wegen der hohen nationalen Verschuldung mehr EU-Schulden fordern. Für diese müsste auch Deutschland anteilig haften, sodass sich der fiskalische Musterschüler durch die Hintertür der EU zusätzliche finanzielle Risiken aufbürden könnte. Und wenn sich Berlin weiter erfolgreich gegen höhere EU-Schulden stemmt? Die EU-Kommission stellt derzeit Überlegungen an, die ohnehin gelockerten EU-Fiskalregeln faktisch nochmals zu entschärfen, um Frankreich und Italien entgegenzukommen. Und sollten die wachsenden nationalen Schulden wie vor zehn Jahren in Südeuropa aus dem Ruder laufen, steht letztlich die EZB „Gewehr bei Fuß“, die mit ihrem Transmission Protection Instrument (TPI) bereits das Anleihekaufinstrument in der Schublade hat, eine neue EWU-Staatsschuldenkrise im Keim zu ersticken. Den EZB-Schutz gibt es aber nicht zum Nulltarif, denn auch hier ist Deutschland mit in der Haftung. Der isolierte Blick auf die deutschen oder französischen Staatsschulden allein führt somit ins Leere. Ebenso wie eine gemeinsame Geldpolitik sollte zumindest ein Kerngedanke der Konvergenzkriterien, dass die Fiskalpolitik der Eurostaaten gleich- und nicht entgegengerichtet wirken sollte, wieder stärker ins Bewusstsein treten. Deutschlands Fokussierung auf die Schuldenbremse droht sich zudem als Milchmädchenrechnung herauszustellen.

-- Daniel Lenz

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)