Neues Altersvorsorgedepot: Sinnvolles Konzept des Bundesfinanzministeriums?

In den letzten Jahren wurde die Kritik an der Riester-Rente immer lauter und die Zahl aktiver Verträge ging spürbar zurück. Jetzt hat das Bundesfinanzministerium ein Konzept für eine Reform der geförderten privaten Altersvorsorge vorgelegt. Danach soll es neben Garantieprodukten auch ein Altersvorsorgedepot ohne Garantie geben. Das macht endlich den Weg frei für einen breiteren Einsatz von Aktien in der Altersvorsorge.

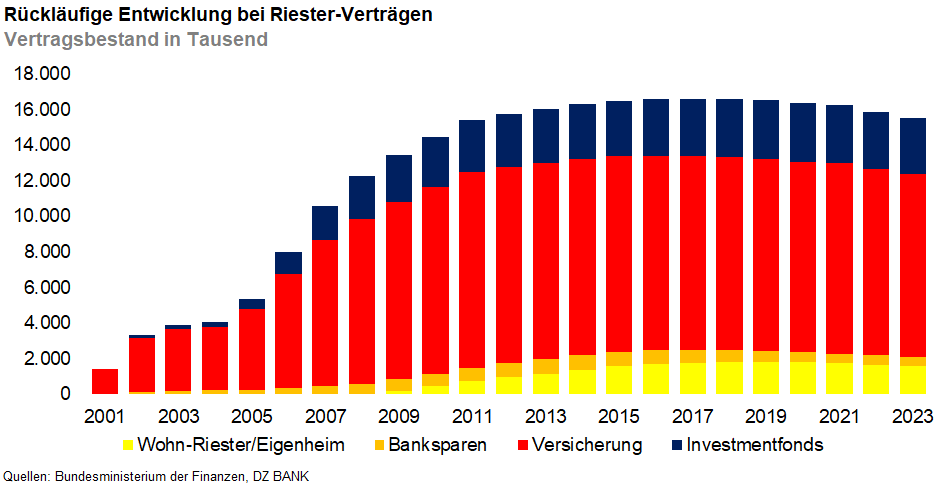

Tatsächlich galt die Riester-Rente von Beginn an als zu kompliziert und speziell bei der Zulagengewährung als bürokratisch. Dadurch wurden viele grundsätzlich Zulagenberechtigte erst gar nicht erreicht. Und dann hatte die Niedrigzinsphase auch noch einen schwerwiegenden Konstruktionsmangel offengelegt: Die 100prozentige Garantie für Beiträge und Zulagen. Das klingt auf den ersten Blick zwar sinnvoll – gerade, wenn es um die Altersvorsorge geht. In der Praxis führte die Garantie jedoch dazu, dass kaum Aktienfondsmodelle angeboten wurden, weil das Risiko für die Anbieter sehr groß ist. Als Versicherungsprodukte und Banksparpläne dann aufgrund extrem niedriger Zinsen unattraktiv wurden, fehlten die Alternativen. Ab 2018 ging die Zahl der Riester-Verträge von 16,6 auf nur noch 15,5 Millionen Ende 2023 zurück, wobei geschätzt gut ein Fünftel bis knapp ein Viertel der Verträge ruhten, also gar nicht mehr bespart wurden.

Eine Reform der geförderten privaten Altersvorsorge war also längst überfällig. Und tatsächlich hat das Bundesfinanzministerium jetzt ein sinnvolles Konzept vorgelegt: Das betrifft die Förderung, die leicht verständlich, unbürokratisch und attraktiv ist. So zahlt der Staat für jeden gesparten Euro 20 Cent als Grundzulage bis zu einer maximalen Sparleistung von 3.000 Euro im Jahr. Gab es bisher eine starre Grundzulage in Höhe von 175 Euro, kann diese also je nach Sparleistung künftig bis zu 600 Euro jährlich betragen. Dazu kommen ggf. noch Kinderzulagen. Noch wichtiger ist aber, dass es neben Garantieprodukten mit 100- und 80prozentiger Garantie auch ein Altersvorsorgedepot ohne Garantie geben soll. Das eröffnet den Produktanbietern endlich die Möglichkeit, chancen- und renditestarke Anlageformen wie Aktien und Aktienfonds einschließlich ETFs zu nutzen bzw. anzubieten.

Vor dem Hintergrund der Reformbedürftigkeit der geförderten privaten Altersvorsorge und dem ungelösten Problem einer nachhaltigen Finanzierung der staatlichen Rente ist das jetzt vom Bundesfinanzministerium vorgelegte Konzept ein längst überfälliger Schritt in die richtige Richtung. Ob das Altersvorsorgedepot einen substanziellen Beitrag zur Altersvorsorge in Deutschland leisten kann, hängt jedoch davon ab, ob es tatsächlich kommt und wie stark es von den Förderberechtigten akzeptiert wird. Vor allem viele junge Anleger haben in den letzten Jahren gezeigt, dass sie ein hohes Interesse an einem durchdachten Einsatz von Aktien in der Geldanlage haben. Jetzt kommt es also hauptsächlich darauf an, dass die in Rentenfragen zerstrittene Bundesregierung das Gesetzgebungsverfahren zur Reform der geförderten privaten Altersvorsorge zügig umsetzt und erfolgreich beendet.

-- Michael Stappel

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)