Erhöhte globale Unsicherheit über alle Assetklassen hinweg

Diverse Unsicherheitsfaktoren haben zwar jüngst erhebliche Spuren an den Finanzmärkten hinterlassen. Die derzeitige Schwächephase dürfte jedoch nicht in eine lang anhaltende Krise münden.

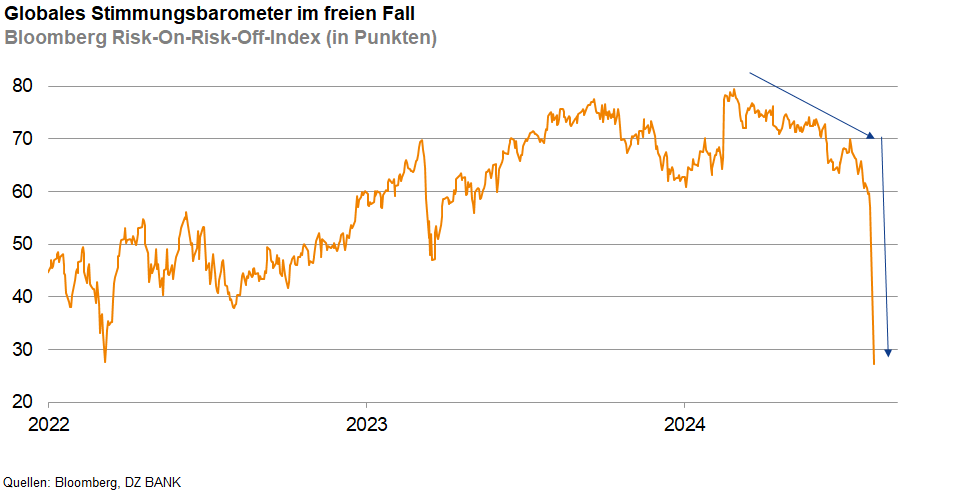

In den vergangenen Tagen hat die Stimmung an den weltweiten Finanzmärkten einen erheblichen Dämpfer erfahren. An den Rentenmärkten ging es mit den Renditen weltweit und insbesondere in den USA merklich bergab – kein Wunder, werden doch an den US-Geldmärkten mittlerweile knapp fünf Leitzinssenkungen der Federal Reserve bis Jahresende eingepreist (zum Vergleich: vor gut einer Woche waren es lediglich halb so viele). Auch an den als riskanter geltenden Anlagesegmenten hinterließ der Stimmungseinbruch deutliche Spuren. Aktienindizes, wie S&P 500, Nasdaq, Euro Stoxx 50 und DAX bewegen sich im Wochenvergleich tief im roten Bereich. Selbiges gilt für Kryptowährungen und Rohöl.

Verantwortlich für den zu beobachtenden Stimmungswandel ist ein Mix aus verschiedenen Einflussfaktoren. Im Fokus steht dabei spätestens seit Ende letzter Woche wieder die Diskussion über eine möglicherweise bevorstehende US-Rezession. So überraschte der US-Arbeitsmarktbericht mit einem unerwartet niedrigen Stellenaufbau und einem merklichen Anstieg der Arbeitslosenquote. Auch die aktuelle Berichtssaison für das zweite Quartal verläuft bislang eher holprig. Zwar lagen die ausgewiesenen Gewinne sowohl beim S&P 500 als auch beim Euro Stoxx 50 im Durchschnitt klar oberhalb der Erwartungen. Einige vorsichtige Ausblicke für den weiteren Jahresverlauf sowie zurückhaltendere Äußerungen beim Thema Künstliche Intelligenz haben bei zahlreichen Investoren für Kopfzerbrechen gesorgt. Und als ob diese Einflüsse nicht schon genug Belastung für die Stimmung an den Finanzmärkten wären, macht auf geopolitischer Ebene der Nahost-Konflikt wieder verstärkt von sich reden.

Aktueller Realitätscheck versus längerfristiges Aufwärtspotenzial

So gravierend die zu beobachtende Stimmungseintrübung und ihre Auswirkungen an den internationalen Finanzmärkten auch sein mögen. Bei genauerem Hinsehen gestaltet sich das Jahr 2024 gerade für riskantere Anlageklassen, darunter US-Aktien, der DAX und der Bitcoin, immer noch weitgehend positiv. Hinzu kommt, dass die Monate August und September traditionell eher zu den schwachen Zeiträumen eines Jahres gehören. Geht es nach der Saisonalität, ist demnach keineswegs auszuschließen, dass die Korrektur noch einige Wochen anhält. Erfahrungswerte aus der Vergangenheit lassen vermuten, dass erste Stützungskäufe beim DAX bei rund 16.500 Punkten einsetzen könnten. Beim S&P 500 liegt die entsprechende Marke bei etwa 5.200 Zählern.

Wir gehen unterdessen nicht davon aus, dass sich an die derzeitige Schwächephase eine handfeste und über einen längeren Zeitraum anhaltende Krise anschließt. So wurden zwar beispielsweise die Gewinnerwartungen der Aktienunternehmen in den großen Indizes für das laufende Jahr zuletzt moderat nach unten revidiert. Für die beiden Folgejahre wird allerdings immer noch ein deutlicher Anstieg unterstellt. Die Weltwirtschaft dürfte unterdessen auf einen moderaten Wachstumskurs einschwenken, sodass sich die aktuellen Konjunktursorgen schlussendlich als übertrieben erweisen sollten. Und das Dauerthema Künstliche Intelligenz (KI) unterzieht sich zwar aktuell einem Realitätscheck, Rückschläge sind bei einem solchen immer noch jungen Trend aber eher die Regel als die Ausnahme. Am enormen längerfristigen Potenzial von KI zugunsten von Kosteneinsparungen und einer verbesserten Entscheidungsfindung ändert die momentane Phase nichts.

-- Sören Hettler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)