Europawahl 2024: Chancen für Aktien durch veränderte EU-Wirtschaftspolitik

Die Europawahl 2024 brachte eine Verschiebung der Machtverhältnisse. Dabei könnte ein konservativeres Parlament in einem System ohne Fraktionszwang neue Weichen stellen.

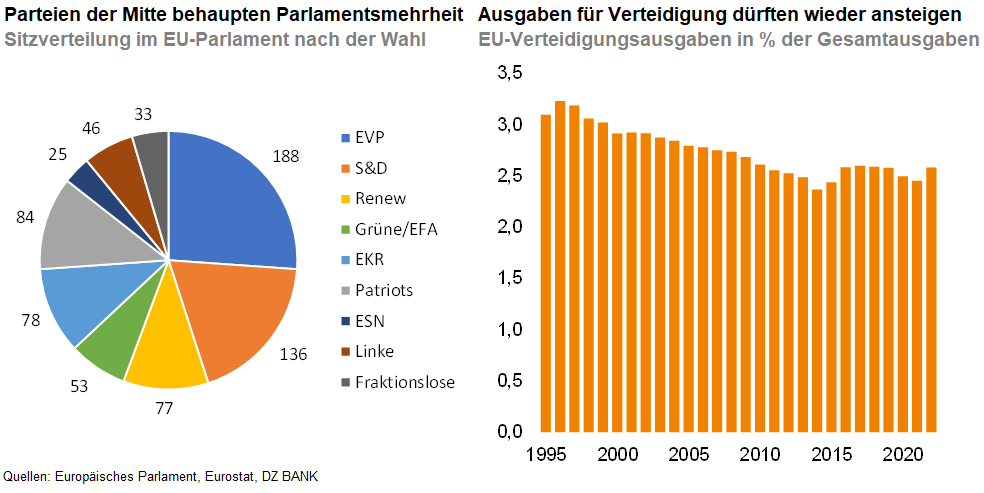

Es mag zwar bereits einige Wochen her sein, die Europawahl von Anfang Juni hat jedoch langfristige Auswirkungen für die wirtschaftlichen Rahmenbedingungen in der EU. Das Wahlergebnis selbst brachte auf den ersten Blick vor allem einen Zuwachs bei rechtspopulistischen Parteien, während insbesondere Liberale und Parteien links der Mitte Verluste hinnehmen mussten. Auf den zweiten Blick bleibt indes festzuhalten, dass die Parteien der Mitte ihre Mehrheit weiterhin behielten, vor allem dank des starken Ergebnisses der konservativen Parteien, die im EU-Parlament die Fraktion der Europäischen Volkspartei (EVP) bilden.

Mit der veränderten Parlamentskonstellation dürften sich die Schwerpunkte der künftigen EU-Politik verschieben. Einige Sektoren dürften dabei auf eine tendenziell unternehmensfreundlichere Ausrichtung setzen, zumal ein solches Parlament in einem System ohne Fraktionszwang in der Lage sein sollte, einige Themen schneller als das scheidende Parlament voranzutreiben. Dazu gehören höhere Investitionen in die Verteidigung und in Schlüsseltechnologien sowie ein stärkerer Abbau der Bürokratie. Europäische Unternehmen aus mehreren Branchen haben die Chance, hiervon tendenziell zu profitieren – und mithin ihre Aktienkurse.

Bei den Verteidigungsausgaben wurden bereits in der letzten Legislaturperiode Anzeichen für eine veränderte Ausrichtung sichtbar. Die EU-Kommission legte im März 2024 das Europäische Programm für die Verteidigungsindustrie vor, das zwischen 2025 und 2027 insgesamt 1,5 Mrd. Euro aus dem EU-Haushalt mobilisieren soll, um die Wettbewerbsfähigkeit der Rüstungsindustrie in der EU zu stärken. Auch eine erhebliche Erhöhung des Verteidigungsetats durch die Einführung europäischer Verteidigungsanleihen wird angestrebt.

Darüber hinaus wird die Notwendigkeit einer stärkeren Förderung von Schlüsseltechnologien, insbesondere im Halbleiterbereich, betont. Ein zentrales Element der Bemühungen um mehr technologische Souveränität ist der Aufbau von Chip-Fabriken innerhalb der EU. Angesichts eines derzeitigen Weltmarktanteils von unter 10% und einer wachsenden globalen Konkurrenz plant die EU, diesen Anteil bis 2030 auf 20% zu erhöhen.

Von einer Vereinfachung der EU-Bürokratie dürften unter anderem die Automobilindustrie und die Bauwirtschaft profitieren. Das vor einigen Jahren beschlossene Aus für Verbrennungsmotoren wird nun hinterfragt, denn die konservativen EU-Fraktionen setzen auf den Erhalt und die Weiterentwicklung des traditionellen Verbrenners. So könnte der ursprüngliche Beschluss aufgeweicht oder sogar gekippt werden. Nicht zuletzt dürften bürokratiemindernde Maßnahmen zu einer schnelleren Umsetzung neuer Bauprojekte führen.

-- Thomas Kulp

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)