Japanischer Yen: Über Carry Trades, Aktienmärkte und BoJ-Entscheidung

Der japanische Yen ist seit einigen Tagen in aller Munde. Seine rasante Aufwertung erfährt globale Aufmerksamkeit, immerhin ist er die seit Anfang Juli am besten performende Währung weltweit. Schnell ist der (mutmaßliche) Teufelskreis aus weltweiter Aktienmarktschwäche, anstehender Zinserhöhung in Japan und Auflösung von Yen-finanzierten Carry Trades hergestellt. Zeitlicher Gleichlauf bedeutet aber eben nicht kausaler Zusammenhang.

Wir rechnen damit, dass sich die Bank von Japan am 30./31. Juli zu einem „Dual Move“ durchringt, also der Kombination aus Leitzinserhöhung und Tapering der Wertpapierkäufe. Diese Maßnahmen schließen sich nicht aus, da hinter Zinserhöhung und Rückzug aus den JGB-Käufen eine unterschiedliche Zielsetzung steht (Straffung der Geldpolitik vs. Funktionalität des Bondmarktes). Wird die Notenbank den hohen Erwartungen gerecht oder wird sie uns, wie bei jeder ihrer letzten Sitzungen, maßlos enttäuschen?

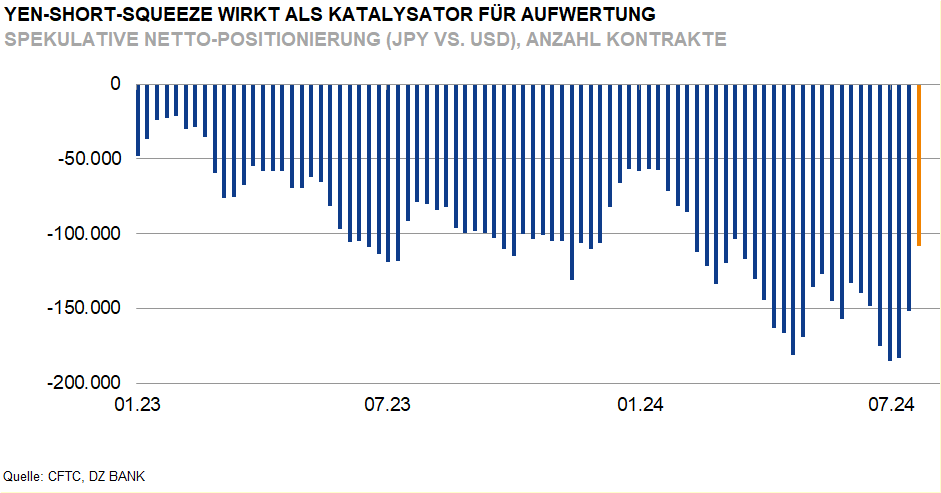

Die spektakuläre Aufwertung des Yen in den letzten Tagen nur auf die Bank von Japan zurückzuführen, wäre zu kurz gegriffen. Japans Währung reitet derzeit auf einer perfekten Welle aus BoJ-Fantasie, neuer Interventionsstrategie, Abbau der spekulativen Übertreibung und (mutmaßlicher) Auflösung von Carry Trades. Dass die Yen-Schwäche vom Frühjahr „übertrieben“ war, ist nicht nur eine Floskel der Währungshüter; auch der Blick auf die Zinsdifferenz unterstreicht dies. Grundsätzlich rechtfertigen Japans niedrige Renditen zwar einen schwachen Yen, aber eben nicht in dem Ausmaß. V.a. hat USD-JPY es lange versäumt, auf die seit Wochen rückläufigen US-Renditen angemessen zu reagieren. Hier bestand reichlich Nachholbedarf, auch ohne, dass die Bank von Japan im Spiel wäre. Stattdessen ist es die US-Notenbank oder vielmehr die marktseitige Spekulation auf eine US-Leitzinswende im September, die die transpazifische Zinsdifferenz vor sich hertreibt.

Glauben wir, dass wir die massive Auflösung von ausgereizten, spekulativen Yen-Short-Positionen gesehen haben? Ja. Doch längst nicht jedes Short-Engagement im Yen ist direkt eine Finanzierung für Aktien oder Hochzinsanleihen. Überzeugen kann uns auch nicht die These, dass die zu erwartenden (Mini-) Zinserhöhungen der BoJ eine internationale Yen-Finanzierung so verteuern würden, dass ein eigentlich erfolgreiches Portfolio zwangsweise glattgestellt werden müsste und wir uns daher am Anfang einer Kettenreaktion aus Yen-Aufwertung und Finanzmarktkrise befinden würden wie bei der LTCM-Krise im Jahr 1998. Während wir rein währungsseitige Positionsglattstellungen für plausibel halten, fehlt es uns an Kennzeichen für eine breite Auflösung von Carry Trades, in der sich Yen-Aufwertung und Glattstellung von Risk Assets gegenseitig beschleunigen. Die Yen-Aufwertung mag ein Symptom der aktuell erhöhten Risikoaversion sein, sie ist aber damit noch lange nicht ihre Ursache.

-- Dorothea Huttanus

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)