Prognoseupdate Öl: OPEC setzt Ölpreis unter Druck

Der Rohölpreis verfügt aufgrund der erwarteten zunehmenden Aufhellung der Weltkonjunktur über Aufwärtspotenzial. Gebremst wird die Aufwärtsbewegung von der Entscheidung der OPEC+, ihre Ölproduktion teilweise wieder zu erhöhen.

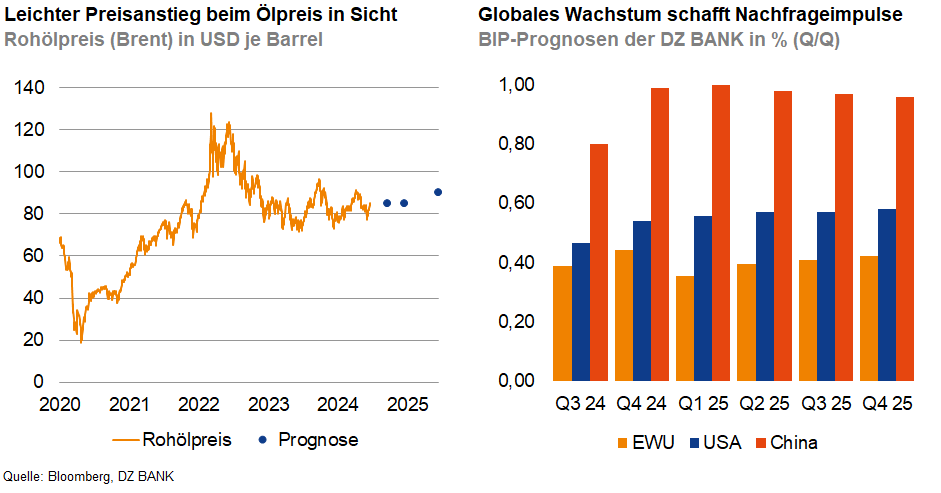

Für den Rohölpreis der Referenzsorte Brent verlief die erste Jahreshälfte äußerst volatil. Kletterte das schwarze Gold nach einem dynamischen Jahresstart zeitweise bis in die Region von 90 USD empor, gab der Preis ab Mitte April wieder nach und fiel auf das Niveau zu Jahresbeginn zurück.

Verantwortlich für die hohe Volatilität des Ölpreises waren dabei mehrere Faktoren. Im ersten Quartal besaßen preistreibende Einflüsse die Oberhand. Zum einen schürten die geopolitischen Unruhen, insbesondere in der Ukraine sowie im Mittleren und Nahen Osten, die Sorge um eine Beeinträchtigung der weltweiten Ölversorgung. Zum anderen hielt die OPEC+ mit ihren freiwilligen Angebotsverknappungen rund 6% des weltweiten Rohölumsatzes vom Markt fern, was den Preis zusätzlich unterstützte.

Ab dem zweiten Quartal änderte sich das Stimmungsbild am Ölmarkt schlagartig und es setzte ein Preisverfall ein. Angebotsseitig wurde der Ölpreis durch Zweifel an der Entschlossenheit des OPEC+-Verbunds, die bestehenden Kürzungen länger aufrechtzuerhalten, sowie durch steigende Fördermengen von Nicht-OPEC-Staaten wie den USA, Kanada und Brasilien gedämpft. Nachfrageseitig belasteten indes weltweit schwächere Konjunkturdaten, ein hoher Preisdruck und eine eingetrübte Verbraucherstimmung in China.

Auf Sicht der nächsten drei bis sechs Monate erwarten wir eine Stabilisierung des Ölpreises bei rund 85 USD je Barrel. Eine leicht anziehende Konjunkturdynamik in den USA, der Eurozone und China sowie positive Nachfrageimpulse aus dem Flugverkehr und dem verarbeitenden Gewerbe dürften den Preis stützen. Längerfristig besteht für den Ölpreis unseres Erachtens ein Aufwärtspotenzial bis in die Region von 90 USD. Eine weitere Aufhellung der Weltkonjunktur, ein nachlassender Preisdruck in wichtigen Währungsräumen und damit einhergehende Zinssenkungen der Zentralbanken sollten diese Entwicklung untermauern.

Teilweise kompensiert wird die Wirkung der positiven Nachfrageimpulse auf den Ölpreis dabei durch Maßnahmen der OPEC+. Das Ölkartell hatte zuletzt angekündigt, die freiwilligen Kürzungen ab Oktober dieses Jahres schrittweise auslaufen zu lassen. Zwar bekräftigten Vertreter der Allianz, die Fördererhöhungen bei Bedarf auszusetzen oder rückgängig zu machen. Am preisdämpfenden Effekt des zusätzlichen Angebots ändert dieses Bekenntnis jedoch erst einmal nichts. Ohne eine dauerhafte und deutliche Verschärfung geopolitischer Spannungen dürfte es der Ölpreis folglich schwer haben, die Marke von 90 USD je Barrel nachhaltig zu überwinden.

-- Linda Yu

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (293)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)