Italien: Regierung bleibt (zu) optimistisch

Die italienische Regierung hat ihre Wachstumsprognose für 2024 nur leicht auf 1% gesenkt. Weitere Abwärtskorrekturen könnten im Jahresverlauf folgen und entsprechende Marktauswirkungen mit sich bringen.

Die italienische Regierung hat am 9. April 2024 turnusgemäß ihre Wirtschafts- und Fiskalprognosen veröffentlicht. Dabei wurde das erwartete reale BIP-Wachstum leicht nach unten korrigiert. Für 2024 rechnet die Regierung nun mit 1% (vorher 1,2%) und für 2025 mit 1,2% (vorher 1,4%). Die Defizitprognose für das laufende Jahr blieb hingegen unverändert bei 4,3% des BIP, im kommenden Jahr wird ein Rückgang auf 3,7% angestrebt.

Die Abwärtskorrektur beim erwarteten BIP-Wachstum ist auch daher so relevant, weil sie sich unmittelbar auf die Schuldenstandsquote (nominale Verschuldung / nominales BIP) auswirkt. Zu einer Zeit, wo die fallenden Inflationsraten ohnehin auf den nominalen Wachstumsraten lasten, ist ein schwächeres reales Wachstum besonders ungünstig. Dementsprechend rechnet die italienische Regierung nun mit einem leichten Anstiegstrend der Schuldenstandsquote von 137,8% Ende 2024 auf 139,8% des BIP Ende 2026. Insbesondere die jüngst von der Banca d’Italia veröffentlichte Prognose eines BIP-Wachstums von 0,6% im laufenden Jahr lässt allerdings befürchten, dass die Erwartungen der italienischen Regierung weiterhin zu optimistisch sind. Auch die Europäische Kommission sowie der Internationale Währungsfonds rechnen für 2024 lediglich mit einem realen Wachstum von 0,7%.

Der Markt für italienische Staatsanleihen (BTPs) hat auf die Veröffentlichung der Prognosen kaum reagiert. Dies lag auch daran, dass die neue Wachstumsprognose von 1% für 2024 bereits in den vergangenen Wochen in den Medien kursierte. Zusammen mit der Anmerkung des italienischen Finanzministers Giorgetti, dass die EU angesichts des Defizits von 7,2% des BIP im letzten Jahr wohl ein Defizitverfahren gegen Italien eröffnen werde, hatte dies bereits zu höheren Risikoaufschlägen von BTPs gegenüber deutschen Bundesanleihen beigetragen. Nachdem diese im zehnjährigen Bereich im März ein Zwischentief bei gut 120 Basispunkten erreicht hatten, sind sie mittlerweile wieder auf rund 140 Basispunkte angestiegen.

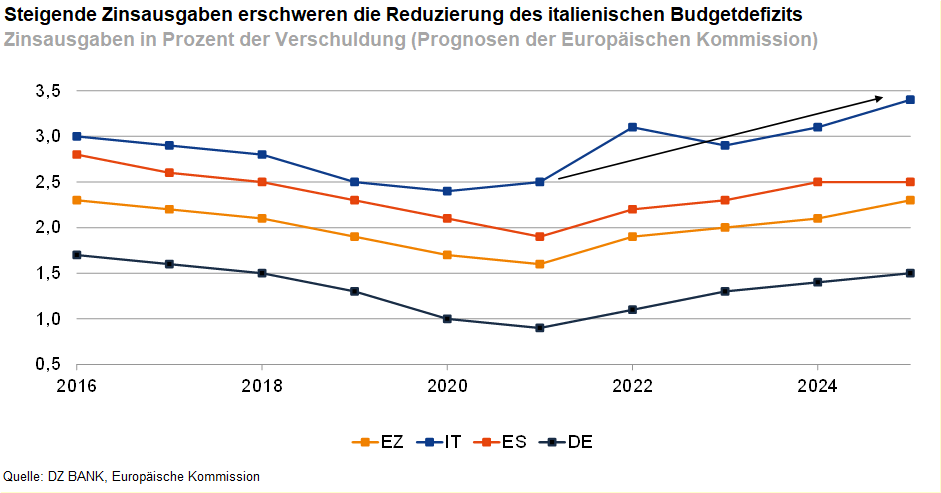

Dass die Risikoprämien nicht noch etwas höher liegen, dürfte allerdings auch an der Schwäche der Benchmark, also deutschen Bundesanleihen, liegen. Schließlich hat die Bundesrepublik, mehr noch als Italien, mit der akuten Wachstumsschwäche insbesondere im industriellen Sektor zu kämpfen. Im Fall von Deutschland ist der fiskalische Spielraum für mögliche Stützungsmaßnahmen jedoch hauptsächlich politisch begrenzt – in Italien hingegen auch finanziell. Erschwerend kommen hier die steigenden Zinsausgaben hinzu, wodurch eine Rückführung des Defizits nochmals höherer Anstrengungen bedarf als in der vergangenen Niedrigzinsphase.

-- Sophia Oertmann

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)