Kommt es zu einer Deindustrialisierung in Deutschland?

Ungünstige Standortfaktoren könnten zu einer Deindustrialisierung Deutschlands führen. Infolge des Ukraine-Kriegs gestiegene Energiepreise sorgten 2022/23 schon für ein starkes Schrumpfen energieintensiver Branchen.

Die Qualität der Standortfaktoren, die unsere Wirtschaft in der Vergangenheit geprägt haben, zeigt Anzeichen einer Verschlechterung. Als Beispiele können ein geringes Marktwachstum, hohe Energiepreise, ungünstige Investitionsbedingungen oder auch ein sich abzeichnender Mangel an qualifizierten Arbeitskräften in Europa aufgrund des Altersstrukturwandels genannt werden. All diese negativen Faktoren können sich direkt auf die Struktur der deutschen Wirtschaft auswirken und sie umgestalten, wenn dauerhaft nichts unternommen wird.

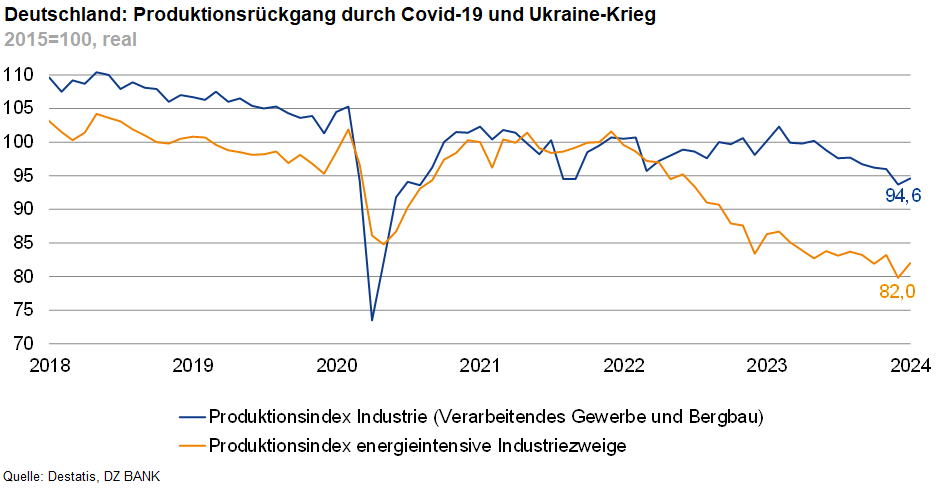

Hohe Arbeitskosten, steigende Steuerbelastungen, überbordende Bürokratie und Fachkräftemangel belasten die deutsche Industrie. Seit ihrem Hoch im Jahr 2018 ist die Industrieproduktion in Deutschland um 16 Prozent eingebrochen. Mit dem Ukraine-Krieg kamen fehlende Energielieferungen und hohe Energiepreise hinzu. In energieintensiven Branchen ist die Produktion seit 2018 dementsprechend sogar um rund ein Viertel geschrumpft. Dies ist insgesamt kein fruchtbarer Boden für inländische und ausländische Investitionen in Deutschland.

Auch der Rückgang der ausländischen Direktinvestitionen in Deutschland zeichnet ein beunruhigendes Bild und deutet möglicherweise auf einen Trend zur Deindustrialisierung hin. In den Jahren 2018-2023 betrug die durchschnittliche jährliche Summe der Direktinvestitionen in Deutschland rund 97 Milliarden Euro, mit Spitzenwerten von 145 Milliarden Euro in den Jahren 2018 und 2020. Im Jahr 2023 könnten diese jedoch einen neuen Tiefstand von nur noch 15 Milliarden Euro erreicht haben.

Als Folge der nach 2010 weiter zunehmenden Globalisierung, an der die exportorientierten deutschen Unternehmen erfolgreich teilhaben wollten, ist der Saldo der Direktinvestitionen von und nach Deutschland bereits seit 2010 negativ. Seit dem Ende der günstigen russischen Erdgaslieferungen hat sich die Investitionslücke jedoch deutlich vergrößert. Der Rückgang ausländischer Direktinvestitionen und die Verlagerung von Produktion ins Ausland deuten auf eine sinkende Attraktivität Deutschlands als Investitionsstandort hin.

-- Dr. Claus Niegsch und Peter Spengler

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)