Die Auswirkungen der aktuellen Gewerbeimmobilienkrise auf europäische CMBS

Das hohe Zinsniveau hat in den letzten 18 Monaten zu einem Rückgang der Transaktionspreise und CRE-Bewertungen geführt. Die Performance europäischer CMBS ist bislang unauffällig, Ausfälle konnten im vergangenen Jahr vermieden werden.

Nach einem mehr als eine Dekade anhaltenden „Superzyklus“ im Immobilienbereich haben steigende Zinsen in den letzten 18 Monaten zu einem Rückgang der Transaktionspreise und Objektbewertungen von Gewerbeimmobilien (Commercial Real Estate, CRE) geführt. Die hohen Zinsen wie auch strukturelle Veränderungen und strengere Nachhaltigkeitsanforderungen wirken sich negativ auf alle Immobilienklassen aus, wobei die Segmente Einzelhandel und Büro am stärksten betroffen sind.

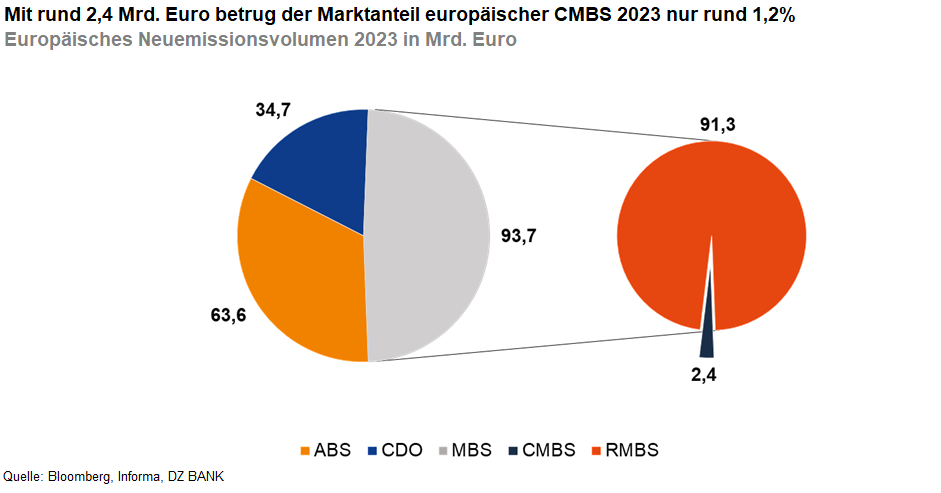

Im Gegensatz zur Subprime-Krise ist der Verbriefungsmarkt bei der aktuellen Krise von Gewerbeimmobilien weder der Auslöser noch steht er im Fokus der Betrachtung. Auf CMBS entfielen 2023 lediglich 2,4 Mrd. Euro des gesamten europäischen ABS-Neuemissionsvolumens von 190,6 Mrd. Euro. Insgesamt erscheint das vom CMBS-Segment ausgehende Gefährdungspotenzial absolut und relativ gering.

Die Performance europäischer CMBS ist bislang unauffällig, Ausfälle konnten im vergangenen Jahr vermieden werden. Ältere CRE-Verbriefungen profitieren von historischen Wertzuwächsen und weisen daher trotz des zwischenzeitigen Preisverfalls noch einen gewissen Bewertungspuffer auf. Auch der Anteil der zahlungsgestörten Kredite ist bei den gewerblichen Immobilienkrediten im historischen Vergleich gering. Es ist jedoch davon auszugehen, dass sie in Zukunft ansteigen werden, jedoch kein besorgniserregendes Niveau erreichen werden.

-- Ralf Raebel, Huruy Tesfazion

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)