Notenbank: Prognosen vs. Markterwartungen

Gegen Ende 2023 klaffte eine große Lücke zwischen den Markterwartungen und den Prognosen der Ökonomen in Bezug auf Leitzinssenkungen. Zuletzt haben die Markterwartungen einen Dämpfer erhalten. Die zehnjährigen Bundrenditen haben auf die Revision der Markterwartungen mit einem Anstieg reagiert, dieser sollte nun auslaufen.

Die Renditen 10-jähriger Bundesanleihen sind in den letzten Tagen gestiegen und haben sich der Marke von 2,50% angenähert. Mittlerweile dürfte der Spielraum für weitere Renditeanstiege geringer geworden sein. So haben die Märkte die zu Jahresbeginn „überzogenen“ Leitzinssenkungserwartungen in den letzten Wochen nahezu vollständig zurückgenommen. Sollte jetzt marktseitig ein „angemessenes“ Erwartungsniveau vorherrschen, würde der Anstieg der Renditen bald auslaufen.

Ein möglicher Indikator für die Angemessenheit der Markterwartungen ist ein Vergleich der am Markt gehandelten Geldmarkt-Futures mit den Konsensprognosen von Bloomberg. In den USA erwarten die Marktteilnehmer bis Ende 2024 nur noch Zinssenkungen um rund 80 Basispunkte, während die Bloomberg-Umfrage unter Ökonomen und Finanzanalysten von Leitzinssenkungen um 100 Basispunkte ausgeht. Die Diskrepanz zwischen Markterwartungen und Konsensschätzungen hat sich in den letzten Wochen aufgrund teils verbesserter Fundamentaldaten deutlich verringert. Ausgehend von den USA halten wir daher das Potenzial für weitere deutliche Anstiege der zehnjährigen Bundrenditen aufgrund veränderter Leitzinserwartungen der Fed für begrenzt.

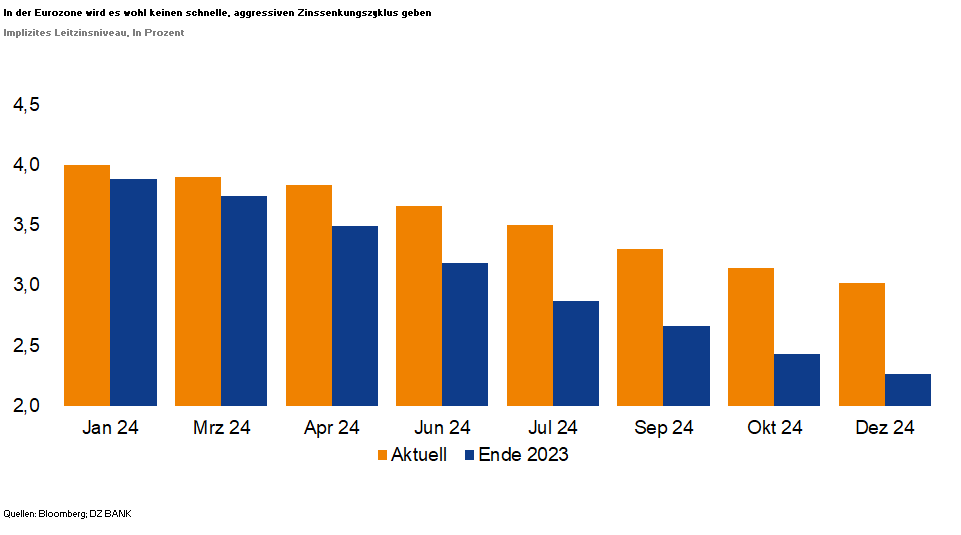

In der Eurozone werden derzeit Leitzinssenkungen im Umfang von 90 Basispunkten in den Geldterminsätzen antizipiert. Die Mehrheit der von Bloomberg befragten Volkswirte geht von einer Senkung des Einlagesatzes um 100 Basispunkte bis zum Jahresende aus. In unserer kürzlich veröffentlichten DZ BANK Zinsprognose erwarten wir drei Zinssenkungen bis Ende 2024. In den letzten Wochen hat die marktseitig erwartete Zinssenkungsphantasie einen deutlichen Dämpfer erhalten. Ende 2023 wurde für 2024 noch eine Rücknahme des Einlagesatzes um insgesamt 160 Basispunkte in den Geldmarktsätzen antizipiert.

Zusammenfassend lässt sich festhalten, dass sich die Markterwartungen und die Prognosen der Ökonomen zuletzt angenähert haben. Insbesondere die aus unserer Sicht überzogenen Zinssenkungserwartungen der Märkte haben nachgelassen. Für angemessenere Markterwartungen spricht auch, dass die Aussagen der Notenbanker inzwischen besser mit den impliziten Geldmarktsätzen übereinstimmen. So weisen verschiedene Währungshüter die Aussichten auf baldige und kräftige Zinssenkungen deutlich zurück.

Alles in allem sehen wir derzeit also nur eine geringe Wahrscheinlichkeit, dass die Zinssenkungsphantasie des Marktes weiter nachlässt. Vor diesem Hintergrund dürfte sich der deutliche Aufwärtstrend der zehnjährigen Bundrenditen in den kommenden Wochen abschwächen. Auf Sicht der nächsten drei Monate erwarten wir eine Seitwärtsbewegung der zehnjährigen Bunds um die Marke von 2,40 %. Die zehnjährigen Swapsätze dürften bei rund 2,85% liegen.

-- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)