Verkehrte Fiskalwelt mit Krisenpotenzial

Die fiskalische Schere in der Eurozone öffnet sich immer mehr – Deutschland wähnt sich angesichts der Schuldenbremse auf der sicheren Seite. In der nächsten Krise dürfte der Druck zugunsten neuer EU-Fiskaltransfers aber umso größer sein.

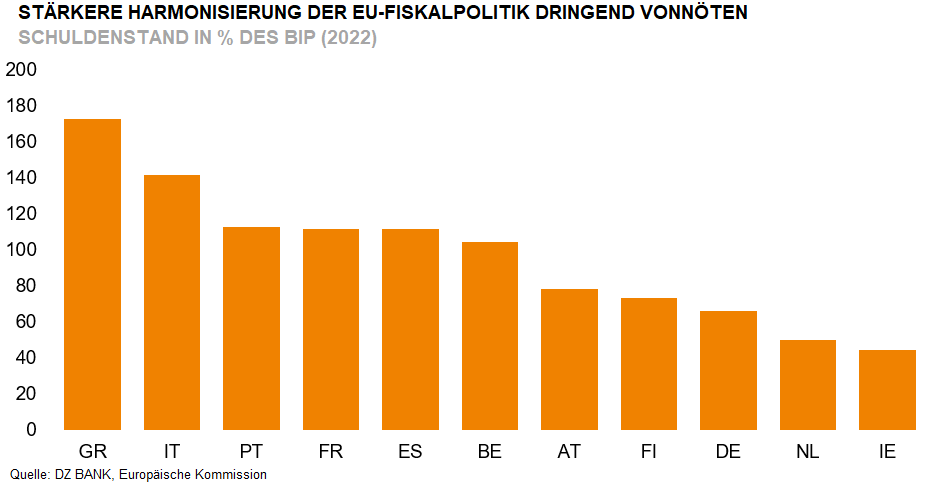

Lange wurde gerungen, jetzt sieht es so aus, als ob die letzten Hürden für eine Reform des europäischen Stabilitäts- und Wachstumspaktes genommen wurden. Zwar gelten formal die 3%- und 60%-Grenzen für die Neu- und Gesamtverschuldung auch in Zukunft, aber eine Fülle an Ausnahmen machen das neue Regelwerk deutlich flexibler oder auch laxer – je nach fiskalpolitischem Standpunkt. Was politisch innerhalb der EU als konsensfähig gerühmt wird, dürfte sich über kurz oder lang als handfestes ökonomisches Problem herausstellen: die je nach EU-Mitgliedsland teilweise diametral entgegengesetzten Haltungen zum Thema Staatsschulden.

Innerhalb der Gruppe der großen Staaten der Eurozone stehen sich hierbei Deutschland einerseits und Frankreich und Italien andererseits nahezu unversöhnlich gegenüber. Kaum ist der ab 2025 geltende Kompromiss praktisch unter Dach und Fach, werden Forderungen aus Italien laut, die strengeren, in diesem Jahr noch geltenden Fiskalregeln, nicht anzuwenden, um der Konjunkturflaute entgegenwirken zu können. Die Kehrseite des konjunkturellen Strohfeuers: Strukturell bleibt das italienische Wachstum schwach, die Aussichten für die Entwicklung der Staatsschuldenquote von zuletzt etwa 142% sind auch wegen steigender Zinszahlungen düster. Kaum besser ist die Lage in Frankreich, wo man sich laut IWF-Prognosen bis 2027 auf eine Schuldenstandsquote von 115% zubewegt.

Deutschlands Gesamtverschuldung ist mit rund 66% des BIP deutlich tiefer, dennoch ist es ausgerechnet Europas größte Volkswirtschaft, die aufgrund der Vorgaben der strengeren nationalen Schuldenbremse nunmehr pro-zyklisch spart und durch ein noch tieferes Konjunkturtal geht. Berlin setzt (ökonomisch durchaus umstritten) die Haushaltskonsolidierung als primäres Ziel, sodass die Schuldenstandsquote in den nächsten Jahren bereits wieder auf unter 60% sinken dürfte. In der fiskalischen Sicherheit, in der sich Deutschland wähnt, ist das Land aber keineswegs. Während die Bundesrepublik auch zukünftige Schocks finanziell gut absorbieren könnte, wären die fiskalischen Handlungsoptionen für Frankreich und Italien zunehmend begrenzt. Um keine massiven Verwerfungen am Staatsanleihemarkt zu riskieren, müsste im Krisenfall entweder erneut die EZB durch Anleihekäufe intervenieren oder die EU neue Bonds auflegen. Im besten Fall erhöhte sich nur Deutschlands Haftungsrisiko, im ungünstigsten wäre aber zu befürchten, dass ausgerechnet die nunmehr eingesparten Mittel das Volumen für spätere EU-Fiskaltransfers erhöhten, um den massiven finanziellen Ungleichgewichten innerhalb der Gemeinschaft entgegenzuwirken. Eine stärkere Harmonisierung der fiskalischen Realpolitik der EU-Staaten wäre – ungeachtet aller Regeln – ökonomisch daher dringend geboten.

-- Daniel Lenz

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)