Weißer Rauch über Brüssel

Die EU-Finanzminister einigen sich auf eine Reform des Stabilitäts- und Wachstumspaktes. Ziel ist ein flexiblerer Pakt, allerdings fehlen geeignete Sanktionsmechanismen. Aus geldpolitischer Sicht wichtig: Die Hürden für einen Ausschluss eines Landes aus dem EZB-Programm TPI werden steigen.

Die EU-Finanzminister haben sich selbst ein großes Weihnachtsgeschenk gemacht. Nach zähen und langwierigen Verhandlungen haben sich die Regierungen der Mitgliedstaaten auf einen Kompromiss zur Reform des Stabilitäts- und Wachstumspaktes geeinigt. Jetzt muss allerdings noch das Europäische Parlament dem Plan zustimmen, damit dieser 2025 in Kraft treten kann.

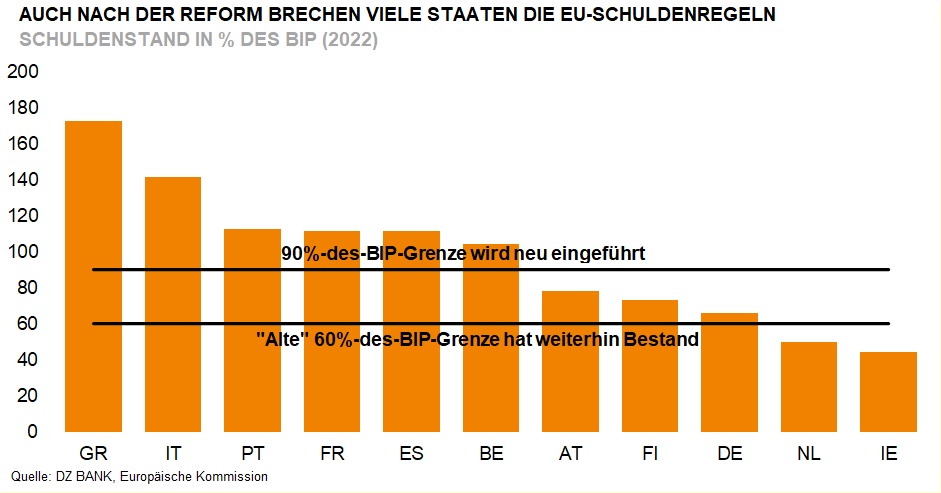

Das Verhandlungsergebnis ist ein typischer EU-Kompromiss. Deutschland und anderen Ländern aus dem Lager der Frugalisten ist es gelungen, dass die EU grundsätzlich an der 3%-Neuverschuldungs- als auch die 60%-Gesamtverschuldungsgrenze festhalten wird. Länder mit einer Gesamtverschuldung von mehr als 60% des BIP müssen ihre Schuldenstandsquote zukünftig um mindestens 0,5 Prozentpunkte, Staaten mit einer Gesamtverschuldung von mehr als 90% des BIP müssen sie sogar um mindestens einen Prozentpunkt pro Jahr senken. Das ist in vielen Fällen deutlich weniger restriktiv als die alte 1/20-Regel, die verlangte, dass alle Defizitsünder 1/20 der über 60% hinausgehenden Gesamtverschuldung pro Jahr reduzieren mussten. In der Praxis hat kaum ein Land diese rigide Sparvorgabe je eingehalten. Frankreich, Italien und andere südeuropäische Länder konnten aber auch weitere Erleichterungen durchsetzen. Die Regierungen können zum einen ihre Sparbemühungen zukünftig zeitlich strecken, wenn sie gleichzeitig höhere Investitionsausgaben tätigen, zum anderen werden erhöhte Zinszahlungen und Corona-bedingte Investitionen bei den numerischen Grenzen bis einschließlich 2027 nicht angerechnet. Außerdem gibt es Toleranzgrenzen, bis ein Land tatsächlich gegen die EU-Defizitregeln verstößt.

Tritt doch der Fall eines Regelverstoßes ein, stehen wir auch in Zukunft am gleichen Punkt wie zuvor. Härtere Sanktionsmechanismen sind nicht vorgesehen, die Hoffnung machten, dass die neuen Regeln am Ende ein schärferes Schwert als die bisherigen sein könnten. Der Weg, bis ein Land tatsächlich gegen die Regeln verstößt, wird zukünftig aber ein längerer sein, was zumindest für die Staaten der Eurozone auch aus geldpolitischer Sicht von großer Bedeutung ist. Länder, gegen die die EU ein Defizitverfahren einleitet, sind gemäß EZB-Statuten nämlich vom Stand-by-Anleihekaufprogramm TPI (Transmission Protection Instrument) ausgeschlossen. Mit dem nahenden Ende des Anleihekaufprogramms PEPP (Pandemic Emergency Purchase Programme) Ende 2024 ist TPI das einzige noch kurzfristig verfügbare Programm, das einen spezifischen EZB-Markteingriff zugunsten von Staatsanleihen ermöglicht. Der Ausschluss von TPI wäre für jedes EWU-Land ein harter Schlag, sodass im Umkehrschluss die EU in Zukunft genau überlegen dürfte, ob sie tatsächlich ein Defizitverfahren gegen ein Mitgliedsland einleitet.

-- Daniel Lenz

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (293)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)