Deutschland: Geschäft mit Immobilienfinanzierungen erfordert weiter Geduld

Das Neugeschäft mit Wohnungsbaukrediten an private Haushalte in Deutschland hat sich im September wieder abgeschwächt. Auch wenn kein weiterer spürbarer Anstieg der Hypothekenzinsen zu erwarten ist, bleibt in den nächsten Monaten Geduld gefragt.

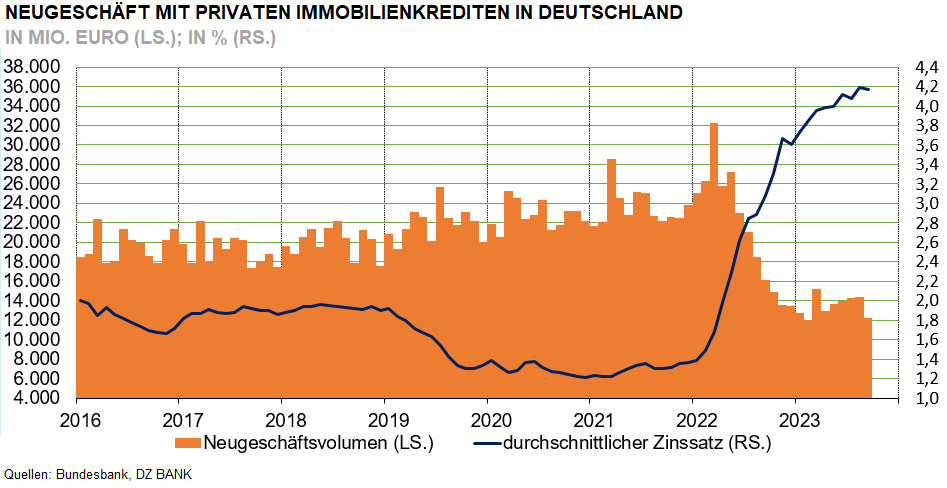

Nach aktuellen Zahlen der Deutschen Bundesbank hat sich das Neugeschäft mit privaten Immobilienkrediten wieder abgeschwächt. Im September wurde ein Volumen von 12,3 Mrd. Euro erzielt. Das waren 23,8% weniger als im September letzten Jahres. Nur im Februar fiel das Volumen noch geringer aus. Die erhoffte allmähliche Erholung des Geschäfts mit Eigenheimfinanzierungen ist derzeit also noch nicht erkennbar. Vielmehr hat sich das Volumen nach dem Einbruch im letzten Jahr auf sehr niedrigem Niveau eingependelt.

Zu den Ursachen des Geschäftseinbruchs zählen neben höheren Baukosten vor allem die schnell und kräftig gestiegenen Hypothekenzinsen bei immer noch relativ hohen Immobilienpreisen. Das macht den Bau oder Kauf einer Immobilie für viele private Haushalte teuer. Tatsächlich ist der durchschnittliche Effektivzinssatz im Neugeschäft mit privaten Immobilienkrediten im letzten Jahr besonders kräftig gestiegen, von 1,39% im Januar auf 3,73% zwölf Monate später. Seitdem hat sich der Zinsanstieg verlangsamt und gegen Ende des dritten Quartals dieses Jahres bei rund 4,2% stabilisiert.

Auch in den kommenden Monaten ist mit einem weiteren spürbaren Anstieg der Hypothekenzinsen nicht zu rechnen. Darauf deutet nicht nur die Entwicklung der letzten Monate hin, sondern vor allem auch das geldpolitische Umfeld, das keine weiteren Leitzinsanhebungen der Europäischen Zentralbank erwarten lässt, aber auch noch keine Zinssenkungen. Daher sollte sich das Zinsniveau im Bereich der Bankkredite bis weit ins nächste Jahr hinein tendenziell eher seitwärts bewegen, so wie das etwa auch für die Rendite von Anleihen erwartet wird. Das bedeutet, dass von den Finanzierungsbedingungen keine weitere Verschärfung der Rahmenbedingungen für den Wohnungsbau droht, aber eben auch keine Entlastung. Das Gleiche gilt für die Teuerung im Bereich der Preise für Bauleistungen im Wohnungsbau: Eine Baupreisinflation, die sich derzeit in Richtung Normalniveau bewegt, bedeutet noch keine Kostenentlastung. Ein schnelles Wiederanspringen des Neugeschäfts mit privaten Immobilienkrediten kann daher nicht erwartet werden. Es ist weiter Geduld gefragt.

-- Michael Stappel

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (294)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)