Britische Inflation zeigt sich weiter hartnäckig

Erneut verharrt die Inflationsrate in Großbritannien auf erhöhtem Niveau. Höhere Benzinpreise und teurere Dienstleistung sorgen weiter für Preisdruck. Für die Bank of England wird die Zinsentscheidung Anfang November nicht leicht.

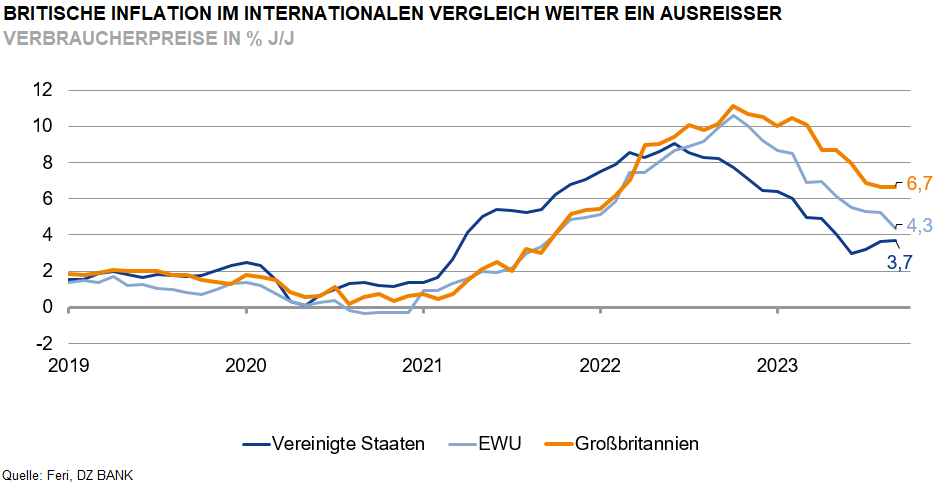

Der Preisdruck in Großbritannien bleibt weiterhin viel zu hoch. Im September verharrte die Inflationsrate bei 6,7% (J/J), erwartet worden war zumindest ein weiterer leichter Rückgang der Teuerung, so wie in den vorangegangenen drei Monaten. Doch vor allem ein deutlicher Anstieg der Benzinpreise hat die Preisermäßigung in anderen Warengruppen kompensiert. Aber auch die Kernrate verzeichnete mit einem minimalen Rückgang von 6,2% auf 6,1% kaum weitere Abstriche. Damit ist die Inflation in Großbritannien insbesondere im internationalen Vergleich immer noch ein Ausreißer.

Ein wesentlicher Grund dafür ist relativ schnell ausgemacht: Auch wenn sich das Lohnwachstum im Vereinigten Königreich zuletzt leicht von 8,5% auf 8,1% (J/J) ermäßigt hat, ist es doch immer noch wesentlich kräftiger als in den USA oder der EWU. Dies schlägt sich weiterhin in der Preisentwicklung zahlreicher Dienstleistungen in Großbritannien nieder. Zuletzt verteuerten sich vor allem Hotelübernachtungen, Freizeit- sowie Bildungseinrichtungen. Positiv ist allenfalls, dass zahlreiche Konsumgüter wie Haushaltswaren, Einrichtungsgegenstände oder Elektroprodukte zuletzt günstiger geworden sind – ein Hinweis auf eine schwächere Konsumnachfrage. Auch der lange Zeit extrem enge Arbeitsmarkt hat sich in den vergangenen Monaten etwas entspannt, die Arbeitslosigkeit ist gestiegen und dürfte hohe Lohnforderungen in Zukunft etwas mehr im Zaum halten.

Absehbar ist, dass schon die Inflationsrate für den laufenden Monat Oktober wesentlich deutlicher nachgeben und wahrscheinlich unter die 5%-Marke fallen wird. Dafür sind aber primär statistische Effekte verantwortlich, die dadurch entstehen, dass im Oktober vergangenen Jahres die Gas- und Stromtarife sehr stark angehoben worden sind und der Abstand der aktuellen Preise zum Vorjahr wird damit geringer wird. Darüber hinaus sind die Tarife Anfang dieses Monats wieder gesenkt worden.

Ob das aber reicht, um die Bank of England davon abzuhalten, auf ihrer kommenden Sitzung erneut an der Zinsschraube zu drehen, ist fraglich. Vor allem der hohe Lohndruck ist den Währungshütern ein Dorn im Auge. Gleichzeitig haben sie sich in den vergangenen Monaten mehrfach relativ kurzfristig von den aktuellen Inflationszahlen in ihrer Entscheidung beeinflussen lassen. Wir halten zwar weiterhin an unserer Prognose fest, dass der Zinserhöhungszyklus in Großbritannien seinen Gipfel inzwischen erreicht hat, der Ausblick ist aber längst nicht mehr so eindeutig, wie er noch vor ein paar Wochen schien. Die Entscheidung auf der nächsten Sitzung des geldpolitischen Komitees Anfang November dürfte auf jeden Fall knapp ausfallen.

-- Monika Boven

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (293)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)