Weitere 25 Bp – Ende des Erhöhungszyklus erreicht

Die EZB hat heute beschlossen, die Leitzinsen um weitere 25 Bp anzuheben. Der Haupt-Refi liegt nunmehr bei 4,50%.

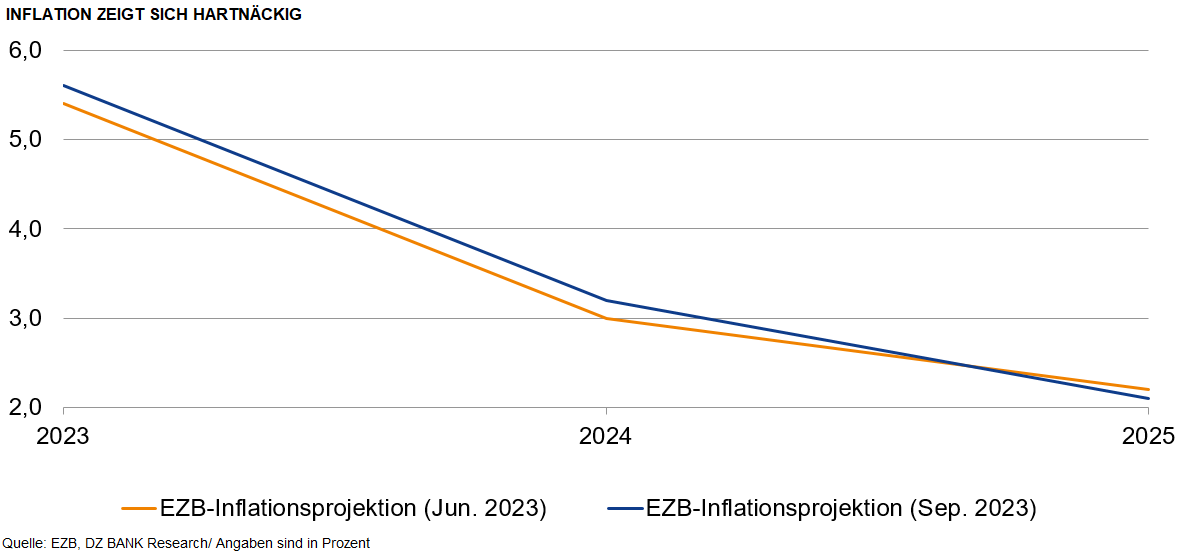

Die Währungshüter haben bei ihrer heutigen Zusammenkunft beschlossen, die Zinszügel ein weiteres Mal um 25 Basispunkte anzuheben. Damit klettert der Hauptrefinanzierungssatz auf 4,50% und der Einlagesatz liegt nunmehr bei 4,00%. Ausschlaggebend für die erneute Straffung der Zinszügel dürfte vor allem gewesen sein, dass die EZB-Stabsmitarbeiter die Aussichten für die Teuerungsentwicklung skeptischer beurteilen. So wurden die Inflationsprojektionen sowohl für das laufende als auch für das kommende Jahr nach oben korrigiert. Zugleich wurde allerdings auch der Konjunkturausblick über alle Projektionshorizonte hinweg nach unten angepasst. In einer ersten Reaktion hat der Bund-Future deutlichen Auftrieb erfahren. Hierin spiegeln sich die Sorgen der Marktakteure über eine mögliche Stagflation in der Eurozone wider.

EZB wird an restriktivem Leitzinsniveau noch für geraume Zeit festhalten

Im Rahmen der Pressekonferenz erklärte EZB-Präsidentin Lagarde, dass die Leitzinsen nun ein Niveau erreicht hätten, das, wenn es lange genug beibehalten werde, sicherstelle, dass die Teuerungsrate wieder mit dem Inflationsziel in Einklang stehe. Die Formulierung lässt unserer Einschätzung nach darauf schließen, dass der Hochpunkt im aktuellen Zinserhöhungszyklus nun erreicht ist. Anzumerken ist allerdings auch, dass Lagarde auf Nachfrage einen weiteren Erhöhungsschritt nicht grundsätzlich ausschließen wollte. In diesem Zusammenhang verwies sie auf die Datenabhängigkeit der weiteren geldpolitischen Beschlüsse. Auch wenn sich die Währungshüter eine Hintertür für eine weitere Leitzinserhöhung offenhalten, stellt sich unserer Ansicht nach eher die Frage, wie lange die EZB am aktuellen restriktiven Leitzinsniveau festhalten wird. In Anbetracht der Tatsache, dass die Inflation auch im kommenden Jahr noch hartnäckig über dem EZB-Inflationsziel verbleiben dürfte, rechnen wir auf Jahressicht nicht mit einer Lockerung der Zinszügel.

Währungshüter belassen PEPP-Forward Guidance unverändert

Die Notenbank-Oberen haben im Hinblick auf die Anleihekaufprogramme (APP / PEPP) keine Anpassungen vorgenommen. Der PEPP-Forward Guidance zufolge werden die Reinvestitionen zumindest bis Ende Dezember 2024 fortgeführt. Auch wenn die EZB den Hochpunkt im Zinserhöhungszyklus erreicht haben dürfte, rechnen wir perspektivisch weiterhin mit einer weiteren Verminderung des geldpolitischen Stimulus. Hierzu könnten die Währungshüter die Forward Guidance für das PEPP zeitlich verkürzen, um so auch ein rascheres Abschmelzen der übermäßig großen Notenbankbilanz zu erreichen. Denkbar wäre, dass dies gegen Ende des Jahres angekündigt und zur Mitte des kommenden Jahres umgesetzt wird.

Fazit

Die heutige Entscheidung wird vom Markt als „dovish hike“ interpretiert. Zwar haben sich die Falken im Rat auf den ersten Blick durchgesetzt, der Preis dafür war allerdings hoch: der dovishe Tenor der Pressekonferenz hat die eigentliche Signalwirkung einer weiteren Straffung deutlich verringert. Angesichts der weiterhin hohen Inflation und den aktuell steigenden Energiepreisen hatten wir von der EZB einen hawkisheren Ton erwartet. Spannend wird nun, wie sich die verschiedenen Vertreter der EZB in den kommenden Tagen und Wochen äußern. Dies wird auch für den Euro und die Entwicklung der Bund-Renditen ausschlaggebend sein.

-- Christian Reicherter

Kategorien

- Aktienmärkte (129)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (55)

- Deutschland (130)

- Devisenmärkte (31)

- Digital Assets (48)

- Eurozone (226)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (288)

- Nachhaltigkeit (60)

- Politik (113)

- Rentenmärkte (115)

- Rohstoffmärkte (51)

- Sonstige Länder (54)

- USA (112)