Private Haushalte in Deutschland: Abbau des Geldanlagestaus nimmt Fahrt auf

In der Niedrigzinsphase und verstärkt während der Corona-Krise bildete sich ein gewaltiger Geldanlagestau in Deutschland. Mit dem Zinsanstieg ist jetzt der Weg frei für eine Auflösung des Staus.

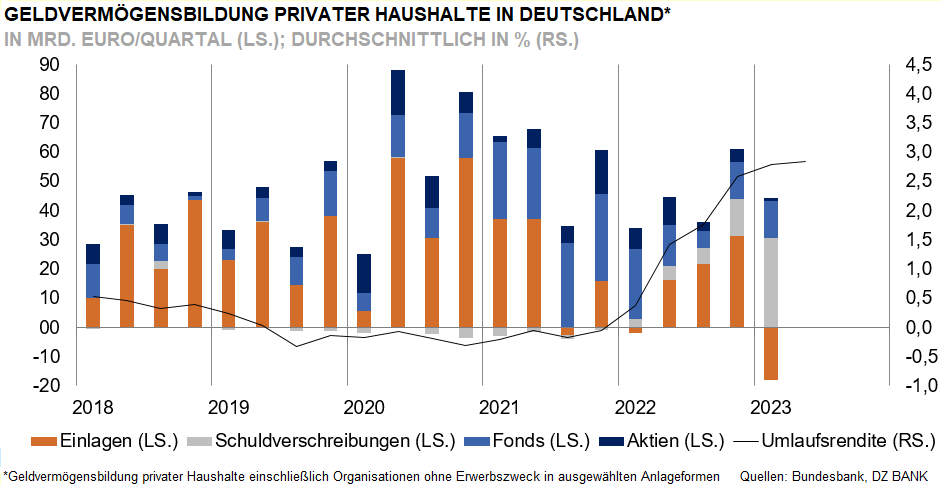

Aufgrund extrem niedriger und teils negativer Zinsen ließen die tendenziell eher risikoscheuen privaten Haushalte ihre Ersparnis und Anlagerückflüsse oft einfach auf dem Girokonto stehen. Über die Zeit stieg der Anteil von Bargeld und Sichteinlagen auf 31,1% des gesamten Geldvermögens. Mit der Zinswende trauten sich die Haushalte im letzten Jahr dann allmählich wieder stärker in die aktive Geldanlage, die im ersten Quartal dieses Jahres ordentlich Fahrt aufnahm.

Vor allem der Erwerb von Schuldverschreibungen im rekordhohen Volumen von über 30 Mrd. Euro in Q1/2023 fällt auf. Hierzu zählen neben Rentenpapieren auch Zertifikate, die sich aktuell hoher Beliebtheit erfreuen. Noch höher fiel die Geldvermögensbildung in Form von Termineinlagen aus. Dafür reduzierten die privaten Haushalte und Organisationen ohne Erwerbszweck ihre Sichteinlagen in den ersten drei Monaten des Jahres um über 60 Mrd. Euro. In der Summe blieb ein Abbau der Bankeinlagen um 18 Mrd. Euro. Antriebsmotor für die historisch hohen Umschichtungen ist insbesondere der steile Zinsanstieg. Dafür hat die Direktanlage in Aktien, die in der Niedrigzinsphase häufig von mangelnden Anlagealternativen besonders profitieren konnte, an Schubkraft verloren, blieb aber positiv. Der Erwerb von Investmentfonds erreichte mit knapp 13 Mrd. Euro Normalniveau.

Unterstützt von ordentlichen Kurszuwächsen bei Aktien und Aktienfonds führten die skizzierten umfangreichen Portfolioumschichtungen zu einem Rückgang des Anteils von Bargeld und Sichteinlagen auf 29,4% des privaten Geldvermögens. Bei kaum veränderten Rahmenbedingungen dürfte sich der Umbau im Anlagemix auf absehbare Zeit tendenziell fortsetzen und der Geldanlagestau weiter abbauen. Dazu tragen auch junge Anleger bei, die sich offen für Aktien, Aktienfonds und ETFs zeigen. Zudem unterstützen die inzwischen stark verbreiteten Fondssparpläne, mit denen Privathaushalte regelmäßig feste Beträge in Investmentfonds investieren, den Abbau des Geldanlagestaus.

-- Michael Stappel

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (31)

- Digital Assets (48)

- Eurozone (230)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (292)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (115)

- Rentenmärkte (116)

- Rohstoffmärkte (53)

- Sonstige Länder (54)

- USA (112)