Stimmungsaufhellung in China setzt sich fort

Die chinesischen Einkaufsmanagerindizes zeigen sich im Februar teils so optimistisch wie seit Jahren nicht mehr. Die Konjunkturerholung nach der Abkehr von der Null-Covid-Politik scheint sich zu festigen.

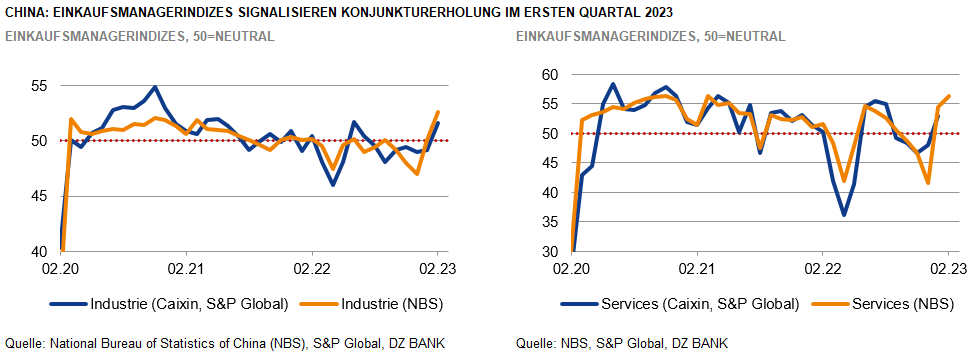

Dass sich die chinesische Wirtschaft nach dem abrupten Ende der Null-Covid-Politik derzeit schneller und kräftiger erholt, als es zu Beginn dieses Jahres noch für möglich gehalten wurde, ist mittlerweile wohl unstrittig. Spätestens mit der Veröffentlichung der schon im Januar deutlich verbesserten Umfragewerte aus den Dienstleistungs- und Industriebetrieben zeichnete sich ab, dass der Öffnungsaufschwung in China bereits im laufenden Quartal begonnen hat. Die aktuellen Ergebnisse der Einkaufsmanagerbefragung vom Februar unterstreichen dieses Bild: Die Stimmungsindikatoren sind weiter kräftig und sogar ein gutes Stück stärker gestiegen als erwartet. Die beiden „offiziellen“ Umfragewerte, die das chinesische Statistikamt veröffentlicht, haben mit 52,6 (Industrie) und 56,3 (Dienstleistungen) sogar mehrjährige Höchststände erreicht. Das Umfrageergebnis des privaten Datendienstleisters S&P Global für die Industrie fiel mit 51,6 Punkten allerdings nicht ganz so optimistisch aus. Der Indikator, der stärker auf exportorientierte Privatunternehmen fokussiert, signalisiert, dass Chinas Exportindustrie vorerst unter einer schwachen globalen Nachfrage leidet.

Gleichwohl dürfte der Rebound der chinesischen Wirtschaft nach ihrem Stillstand zum Jahresschluss 2022 zu Beginn dieses Jahres noch etwas kräftiger ausfallen als bislang gedacht. Wenn also die chinesische Führung am kommenden Sonntag (5. März) im Rahmen der Eröffnung des jährlichen Nationalen Volkskongresses das neue Wachstumsziel für dieses Jahr bekanntgibt, sind die Aussichten gut, dass der Zielwert – wir gehen von 5% aus – in diesem Jahr wieder einzuhalten ist. Im vergangenen Jahr war die Zielvorgabe von 5,5% infolge der strengen Null-Covid-Maßnahmen noch weit verfehlt worden.

Nur von längerer Dauer wird der chinesische Post-Corona-Boom kaum sein. Schon in der zweiten Jahreshälfte dürfte sich das Wirtschaftswachstum wieder verlangsamen, wenn die längerfristigen strukturellen Probleme Chinas erneut in den Vordergrund rücken. Dazu zählt neben der anhaltenden Krise im Immobiliensektor und dem zunehmenden Technologiekonflikt mit den USA vor allem die demografische Herausforderung einer schrumpfenden Bevölkerung. 2024 rechnen wir wieder mit einem Wirtschaftswachstum unter 5%.

-- Monika Boven

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)