Nach Zinsanstieg durchläuft der deutsche Immobilienmarkt eine Selbstfindungsphase

Spürbar höhere Finanzierungskosten beenden den deutschen Immobilienboom. Der Markt muss sich adjustieren, weil die verkäuferseitigen Preisvorstellungen nicht mehr zum geschrumpften Finanzierungsspielraum der Privatkäufer und höheren Renditevorstellungen der Anleger passen. Die Bedeutung von Eigenmitteln nimmt erheblich zu.

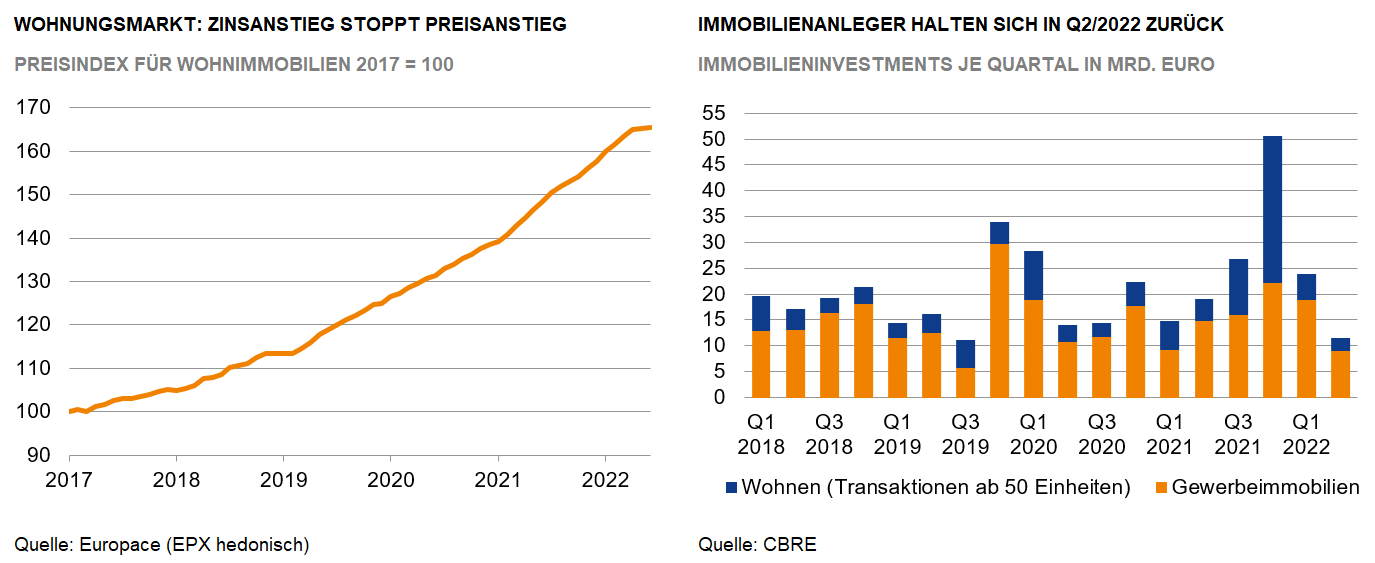

Dank günstiger Baufinanzierungen konnten Privatkäufer hohe Kaufpreise mit moderaten Kreditraten finanzieren. Doch das funktioniert nicht mehr: Der seit Ende 2021 erfolgte Zinsanstieg für Baukredite von 1% auf über 3% (10 Jahre) halbiert fast die Darlehenssumme. Für eine jährliche Kreditrate von 15.000 Euro zahlt die Bank bei 2% Tilgung nicht einmal mehr 300.000 Euro aus – statt noch 500.000 Euro vor einem halben Jahr. Bei Immobilienanlegern übersteigen die Finanzierungskosten mitunter die niedrigen Mietrenditen, sodass die Gesamtrendite sinkt. Aber schon eine von 3% auf 4% höhere Mietrendite führt zu einem um ein Viertel niedrigeren Immobilienwert. Dass Kaufinteressenten und Verkäufer kaum noch zusammenfinden, zeigen aktuelle Preisdaten. Danach hat der dynamische Preisanstieg bei Häusern und Wohnungen im März angehalten. Bei Wohnungsportfolios und Gewerbeimmobilien agieren Anleger anders als bisher zurückhaltend. Das Transaktionsvolumen ist in den drei zurückliegenden Monaten merklich gesunken.

Kommt es nun zu einer schmerzhaften Korrektur? Das ist möglich, eine moderatere Marktreaktion ist jedoch wahrscheinlicher, auch wenn sich mit den aktuellen Zinsen hohe verkäuferseitige Preisvorstellungen nicht mehr so leicht wie bisher realisieren lassen. Auf eine „Rabattschlacht“ sollten Kaufinteressenten nicht setzen, sondern eher von sukzessiven Preiszugeständnissen ausgehen. Dafür spricht das verknappte Angebot: So sind praktisch alle Immobilien im Bau verkauft, während geplante Neubauprojekte auf Eis liegen, weil wegen rapide steigender Baukosten noch höhere Verkaufspreise als bisher gefordert werden müssten. Außerdem ist der Verkaufsdruck gering. Festzinsen schirmen die Kreditnehmer vor steigenden Zinsen ab. Laufen Zinsbindungen aus, ist das Zinsniveau gegenüber 2012 fast unverändert. Vermietete Objekte profitieren von niedrigen Leerständen und meist kräftig gestiegenen Mieteinnahmen. Gewerbemieten sind zudem oft inflationsindiziert. In jedem Fall sind eigenkapitalstarke Käufer im Vorteil, weil ihr Finanzrahmen kaum leidet. Zudem fällt der Bieterwettbewerb mit „Vollfinanzierern“ weg und dürfte so das Angebot wie auch die Verhandlungsbereitschaft der Verkäufer verbessern.

Risikofaktoren sind vor allem die Gefahr einer schweren Rezession mit negativen Folgen für den Arbeitsmarkt sowie weiter steigende Energiepreise. Sie dämpfen die Nachfrage und können Eigentümer mit „auf Kante genähten“ Finanzierungen ins Schleudern bringen und so zum Verkauf zwingen. Stabilisierend wirken das knappe Immobilienangebot, das fortgesetzte Interesse am Eigenheim und auch die hohe Inflation. Sie moderiert die Schuldenlast und führt selbst bei nominal stabilen Preisen zu real günstigeren Bewertungsrelationen.

-- Thorsten Lange

Kategorien

- Aktienmärkte (95)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (200)

- Geldpolitik (EZB/Fed) (96)

- Immobilienmärkte (24)

- Konjunktur (299)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)