Je grüner die Hypothek, desto geringer das Kreditrisiko

Finanzierungen von energieeffizienten Gebäuden werden gerne als „grüne Hypothek“ bezeichnet, wobei aktuelle Untersuchungen nahelegen, dass diese Darlehen auch geringere Kreditrisiken aufweisen.

Wie wird eine Hypothek eigentlich grün? Wenn die finanzierten Immobilien einen möglichst geringen Energieverbrauch haben, also möglichst energieeffizient sind. Dafür gibt es bereits etablierte Schwellenwerte, anhand derer die Farbe der Hausfinanzierung (grün, grau oder braun) bestimmt werden kann. Klimarisiken werden aber auch für Banken in der Beurteilung von Kreditausfallrisiken immer relevanter. Deshalb beschäftigt sich die Branche seit einigen Jahren intensiv mit diesem Thema, so zum Beispiel auf dem 13. EEMI Bauhaus Event der Initiative für energieeffiziente Hypotheken (EEMI) des europäischen Hypothekenverbandes (EMF) am 30. Mai 2022.

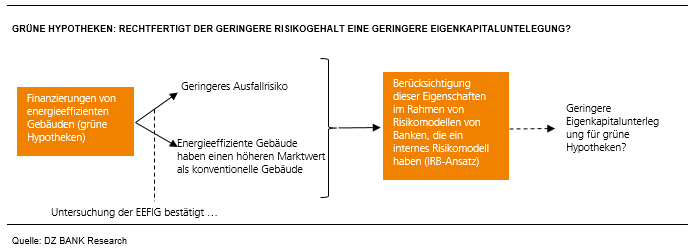

Die inhaltliche Grundlage für die Diskussion zu dem Thema Kreditrisiken von grünen Hypotheken war die von Energy Efficiency Financial Institutions Group (EEFIG) im Auftrag der EU-Kommission erstellte und im April 2022 veröffentlichten Studie „The quantitative relationship between energy efficiency improvements and lower probability of default of associated loans and increased value of the underlying assets“. Für alle, die sich nicht knietief in diese fundierte statistische Ausarbeitung mit 148 Seiten einarbeiten möchten, haben wir hier unsere Zusammenfassung der wichtigsten Punkte: Ein wesentliches Ergebnis der im EEFIG-Bericht vorgestellten Untersuchung sieht eine negative Korrelation zwischen Energieeffizienz des Gebäudes und dem Kreditrisiko der Hypothek. Je grüner die Hypothek, desto geringer das Kreditrisiko. Für ihre Analyse hat EEFIG Informationen von Nationwide Building Society (Großbritannien), Allianz (Deutschland) und OP Financial Group (Finnland) genutzt. Der Datenpool enthielt fast 800.000 Wohnbauhypotheken, wobei der Löwenanteil mit 658.000 aus Großbritannien stammte. Die Berechnungen bestätigen nach den Regeln der statistischen Kunst, dass Kunden, die Immobilien mit hoher und mittlerer Energieeffizienz finanzieren, ein um bis zu 20% geringeres Risiko der Zahlungsunfähigkeit haben als Kunden, die über Immobilien mit niedriger Energieeffizienz verfügen (basierend auf den Daten von Nationwide Building Society). Dieses Ergebnis stellte sich auch ein, wenn Kontrollvariablen einbezogen wurden, um Effekte von beispielsweise Einkommen des Kreditnehmers, Darlehenslaufzeiten, Beleihungsquoten sowie eine Reihe von Variablen in Bezug auf das Gebäude zu berücksichtigen.

Die Ergebnisse der EEFIG reihen sich in statistische Untersuchungen ein, die anhand von Daten aus Italien, Portugal und den Niederlanden von der EEMI in den vergangenen Jahren vorgenommen wurden. Energieeffiziente Gebäude haben laut der Studie einen Marktpreisaufschlag von bis zu 10% gegenüber konventionellen Gebäuden. Außerdem würden sich bei der Vermietung von grünen Gebäuden um bis zu 5% höhere Mieten durchsetzen lassen. Darin spiegelt sich unserer Meinung nach die Energieersparnis bei der Nutzung des Gebäudes wieder, wobei vor dem Hintergrund der stark gestiegenen Energiekosten der wertsteigernde Effekt für grüne Immobilien künftig eher zunehmen dürfte. Und was ist die Konsequenz für das Risikocontrolling von Banken? EEFIG empfiehlt Finanzinstituten die Energieeffizienz von den als Sicherheit hinterlegten Gebäuden systematisch zu erfassen und soweit möglich die statistischen Ansätze der Arbeitsgruppe für die Analyse ihrer eigenen Portfolios zu übernehmen. Damit könnten Banken ihre Kreditrisiken besser steuern und die Kapitalunterlegung für ihre Hypotheken optimieren. Hypothekarkreditgeber, die eigene Modelle (IRBA) verwenden, sollten deshalb die Energieeffizienz als Risikofaktor in diesen Modellen berücksichtigen. Ferner sollten Finanzinstitute spezielle Kreditprodukte entwickeln, um Kunden künftig bei der energetischen Sanierung von Gebäuden (besser) zu unterstützen.

-- Jörg Homey/ Ralf Raebel

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)