Türkische Lira erneut in der Defensive

Staatspräsident Erdogan legt den Finger erneut in die geldpolitische Wunde der türkischen Lira und bekräftigt seinen Standpunkt niedrigerer Zinsen in der Türkei.

Der türkische Staatspräsident Erdogan ließ gestern erneut wissen, dass die Zentralbank des Landes (TCMB) die Zinsen weiter senken werde, auch wenn die Inflation in die Höhe schieße. Damit legte er erneut den Finger in die geldpolitische Wunde der ohnehin massiv verunsicherten türkischen Lira, welche sich im Nachgang dieser Äußerungen gegenüber dem US-Dollar weiter auf dem Rückzug befindet.

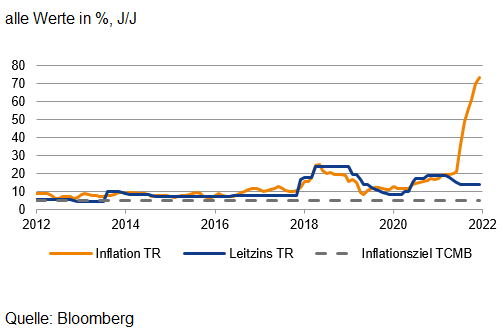

Verwunderlich ist der Unmut der Lira wahrlich nicht, setzt ihr doch die aus Inflationssicht viel zu lockere Geldpolitik bereits seit langem spürbar zu und ist nach wie vor als ihr Belastungsfaktor Nr. 1 zu werten. In unguter Erinnerung dürften diesbezüglich auch die massiven Leitzinssenkungen der TCMB im zweiten Halbjahr 2021 um insgesamt 500 Bp sein, welche die Lira vor dem Hintergrund einer bereits zu dieser Zeit überaus hohen Inflation zeitweise auf breiter Front knapp die Hälfte ihres Wertes einbüßen ließen. Erst das Versprechen von Staatspräsident Erdogan, wonach die Regierung in Ankara künftig TRY-Einlagen gegen Wechselkursschwankungen absichern will, konnte die Lira zum Jahreswechsel auf überaus niedrigen Niveaus beruhigen. Mit diesem Versprechen im Rücken schien es der geldpolitisch wahrlich nicht verwöhnten Lira zu genügen, dass die TCMB die Leitzinsen in nächster Zeit zumindest nicht weiter senken sollte.

Mit dem Ausbruch des Ukraine-Krieges sowie den damit weltweit einhergehenden deutlich steigenden Energie- und Nahrungsmittelpreisen war es mit der geldpolitischen Geduld der Lira jedoch vorbei. Überraschend war dies ebenfalls nicht, ist doch die dortige Inflationsrate im Mai weiter auf nun 73,5% (J/J) gestiegen, dem höchsten Stand seit Herbst 1998. Welch Bürde dies für die Lira ist, macht u.a. das reale Leitzinsniveau deutlich, welches zuletzt auf beinahe -60% gefallen ist und damit im EM-Universum seinen Negativrekord weiter ausgebaut hat.

Dass der Preisdruck auch in der Türkei mit Blick auf 2023 allmählich nachlassen sollte und damit zumindest theoretisch Spielraum für eine lockerere Geldpolitik bietet, dürfte für die Lira hingegen unter geldpolitischen Aspekten kein wirklicher Trost sein. Denn zwar sollte die Inflation mit marktseitig erwarteten 27% (J/J) deutlich unter die aktuellen Niveaus zurückkehren. Allerdings gilt es zu bedenken, dass dieser Wert immer noch sehr hoch und das Inflationsziel der TCMB von 5% nach wie vor Lichtjahre entfernt ist.

Dr. Sandra Striffler

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)